渤海保险大富翁好不好?值不值得买?全面分析

教育金保险又称为少儿教育保险,是针对少年儿童在不同生长阶段的教育需要提供相应的保险金。

很多家长都热衷于买教育金险,想给自己孩子存一笔钱,留着上学用,今天我们来说一款渤海人寿的教育金险——大富翁,也叫i宝贝教育金险,看看它好不好,值不值得买!

本文分为以下几块:

- 选择教育金险主要关注什么

- 大富翁少儿教育金险的保障有哪些

- 保鱼君总结

01 /

选择教育金险主要关注什么?

对于大多数教育金险产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传教育金险产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

那么如何选择教育金险产品呢:

- 看稳定领取的金额

稳定领取的形式通常有以下几种:

一次性领取:到XX周岁或第X年时,返还xx金额;

持续性领取:到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

一次性能领到的钱和持续性可以领的钱。这两种领取的金额是写进合同里的,只要购买了该教育金险产品,就可以享受到的利益,即可以拿到手的钱。

这部分收益是我们购买教育金险可获得的固定收益。

在本款教育金险中的理财收益,包含了生存金和满期金。

可能很多朋友一看到那些利益演示就眼花缭乱了,各种“金”到底是什么?什么时候领?可以领多少?

生存金:持续性领取。到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

满期金:一次性领取。到XX周岁时,领取已交保费或XX%保额

02 /

大富翁少儿教育金险的保障有什么?

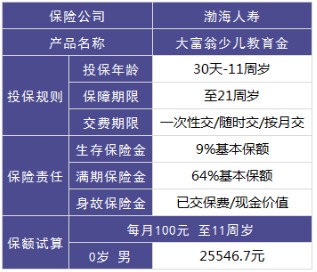

列张表来看下它的基础保障,再进行深入分析!

2.1 生存保险金

生存保险金是可以持续领钱的,从被保人满18周岁后一直领到20岁,能领3次,每年领基本保额的9%。

按上面表格条件进行试算:每年9%的基本保额也就是2297.21元,能领3年,就是生存保险金一共有6891.63元。

2.2 满期保险金

满期保险金是给付一次的,也就是保障期满(被保人)满21岁,保险公司按基本保额的64%给付满期金。

按上面表格条件进行试算,基本保额的64%是16349.8,被保人满21周岁,保险公司16349.8元满期金。

那怎么买大富翁教育金受益会更大化呢,这钱去掉成本能赚多少呢?能赶得上通货膨胀吗?不着急,保鱼君这就来算算。

看着似乎很不错,我们每月交100元,交了11年,一共交13200元,21年后到手的钱有23241.5,也就是翻了个倍。但是回本时间稍微有点长!

大富翁少儿教育金是能够保值增值的,但是增值的很慢,保鱼君试算过,前期投入越多,缴费时间越短,增值越长,那么收益也就越大。

2.3 身故保险金

在保障期间,如果被保人不幸身故,那么保险公司会给付身故保险金,身故保险金为现价价值或者已交保费两者中的最大值给付!

03 /

保鱼君总结

大富翁少儿教育金险是投入越高,收益也就越高,但回本时间有点长,如果是出于纯理财的目的,它整体的收益不是很高,单看这个数值,有的人可能会觉得还行,但是要算上通货膨胀的速度和领这笔钱要经过的时间,可能不赚还亏吧!所以保鱼君是不推荐购买这款产品的。

总体而言,教育金险产品比较适合的人群要满足以下两个条件:

有一定的经济基础,优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

购买教育金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买教育金险。

如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑教育金险

如果家庭预算有限的话,还是要优先购置保障型产品,这类教育金产品并不是必需的。

“授之以鱼不如授之以渔”。希望保鱼君的分析能对大家有用!

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。保鱼君只拨开云雾,给粉丝们看保险的“日月”。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/