渤海人寿嘉乐保重疾险怎么样?好不好

重疾险一直是保险公司必争之地,今天我们来分析一下渤海人寿新出的一款重疾险——嘉乐保,据说是单次重疾的领军者,是不是这样呢?我们一起来看看!

本文分为以下几块:

嘉乐保的保障有什么

有没有比它更值得买的产品

保鱼君总结

01 /

嘉乐保的保障有什么?

列张表直观的看下它的基础保障!

1.1 重疾保障

嘉乐保保障的重疾种类有115种,赔付一次,赔付基本保额。

基本上所有的重疾险,不管种类多少,基本上都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

它有一个优于市场上重疾险的一个设计:被保人60岁前出险,保险公司赔付150%的基本保额!

也就是说保额为50万,60岁前发生重疾,能够得到75万的赔付!

1.2 轻症保障

轻症:重疾的早期和轻度情况,没达到重疾赔付标准的一些疾病。相比较重疾而言,轻症更为常见和多发。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症。

轻症往往是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾。

从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力。

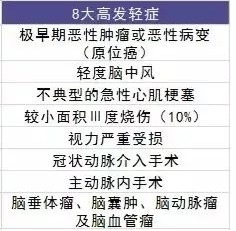

我们先来看看8大高发轻症是哪些!这8大高发轻症占据了理赔的80%以上。

嘉乐保的轻症设计比较好,保障的轻症有40种,能够赔付3次,第一次赔付30%,第二次赔付35%,第三次赔付40%,赔付比例一次比一次高,常见的8大高发轻症也包含在内!

以上说的保障都是比较好的,

但接下来说的内容要注意!

1.3 癌症保障

癌症保障是可以自己选择加或者不加的!

首次发生疾病是癌症的,那么间隔期为3年,首次如果不是癌症的话,那么癌症赔付只需要间隔180天。

间隔期后不管是新发的、复发的或者是持续性癌症,保险公司都会赔付!

1.4 中症保障

轻症、中症和重疾之间的赔付比例的关系是,轻症<中症< 重疾。

中症相对于轻症而言,更为严重,离重疾的程度还差那么一点。所以赔付比例比轻症更高,却又没有达到重疾赔付的标准。

嘉乐保保障的中症种类有25种,能够赔付3次,第一次赔付50%,第二次赔付55%,第三次赔付60%,保障性很强!

含中症保障的重疾险相对于不含的来说保障性更强,保障更完善!

1.5 身故保障

身故保障也是可以自己选择的!

如果被保人不幸因为疾病、意外或者是自然身故或者全残了,那么保险公司会给付身故或全残保险金,两者赔付其中一项。

身故分情况赔付:

如果被保人满18周岁后身故,那么保险公司给付基本保额作为身故保险金。

如果被保人未满18周岁身故,那么保险公司给付已交保费作为身故保险金。

1.6 豁免

豁免是指:免除后续保费,合同还继续生效!

如果被保人不幸患了合同约定的轻症、中症、重疾或者是癌症(可选的),那么后续保费不用再交了,保障还继续有效!

02 /

有没有比它更值得买的产品?

我们拿市场上热销的重疾险和它进行对比!

嘉乐保 VS 达尔文超越者

重疾保障:60岁前,嘉乐保重疾额外赔付50%,不管是年龄限制还是保额,保障相对更完善;

中症保障:嘉乐保次数更多,赔付更高,优势更大一点;

身故/全残:嘉乐保选择更灵活,如果都选择赔付保额的话,嘉乐保价格更便宜。

癌症二次:达尔文的赔付更高,且价格非常便宜,很不错;

整体来说,两款都各有优势:

嘉乐保:重疾、中症和身故保障优势很大,亮点突出。

达尔文超越者:可以选择单纯的重疾保障,价格优惠;癌症二次赔付保额多20%,附加费用也很低,性价比非常高。

03 /

保鱼君总结

如果不要身故保障的话,那么不管是纯重疾保障,还是附加癌症二次的达尔文超越者绝对值;

如果要身故保障的话,可以选择嘉乐保!