福满堂好不好,值不值得买?

死亡就像是人生列车的终点站,只是有的人会提前下车了。不可预测的事情太多了,明天和意外不知道那个会先来,生命禁不起风险,但是生活还得坚持。

今天保鱼君和大家聊一款有身故保障又有理财功能的保险——福满堂。这款保险是合众人寿旗下的,销量很不错,我们一起来看看它好不好,值不值得买?

本文分为以下几块:

- 福满堂保什么

- 福满堂的复利怎么样?

- 有没有比它更好的产品

01 /

福满堂保什么?

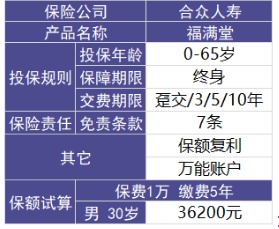

先列张表格,让大家看下福满堂的基础保障,然后再进行深入分析!

1.1 基础保障

福满堂的保障主要是一个身故保障

18岁前身故:已交保费和保单现金价值两者中按最大者给付

18岁后身故分两种情况赔付:

18岁后保费全部交完了,不幸身故,保险公司按照已交保费乘以给付比例、有效保额、现金价值三者中的最大者给付身故保险金。

18岁后,没交完保费身故,保险公司按照已交保费乘以给付比例或者是保单现金价值两者最大者给付身故保险金。

以上说的三种情况我们举个例子来说明:

小明16岁买了福满堂,缴费5年 ,每年缴费1万,保额是36310元

如果小明17岁前不幸身故,也就是缴费缴了1年=1万。那么保险公司把已交的保费1万或者是保单现金价值两者最大者给付身故保险金。

保单的现价价值也就是说这份保单生效后还具有的价值。福满堂前4年的保单现金价值不超过已交保费,17岁身故也就是保单过了1年,那么它的现金价值是6727元。

小明的身故保险金是多少呢?现金价值6727元和已交保费1万两者,保险公司按最大的值给付小明身故保险金,也就是说他的身故保险金是1万元。

如果小明19岁,保费还没交完就不幸身故了,那么保险公司按已交保费*比例或者是现金价值给付身故保险金。

对应的赔付比例如下:

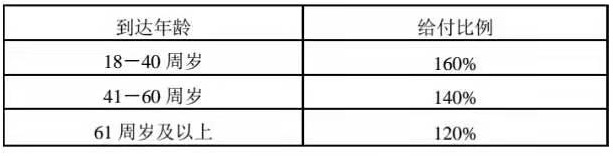

19岁身故,也就是说缴费4年,一共交了4万。19岁给付的比例是160%,那么已交保费*比例=4乘以160%=6.4万。而保单第4年的现金价值是23934元。所以小明的身故保险金为6.4万

如果小明22岁不幸身故,那么小明的身故保险金除了已交保费乘以比例、保单现金价值还有一项就是保额。按这三者最大者给付。

22岁时已交保费乘以比例是8万、保单现金价值是55555元、有效保额是47813元(保额原本是36310元,但是它能够每年以3.5%的利率复利增长,后文详细说)

所以22岁时,小明的身故保险金时55555元。

看着很少是不是,因为它福满堂的收益不在身故保障这,接下来说的时重点,为了避免损失,这点你一定要注意。

有些寿险产品是没有全残保障的。含有全残保障的终身寿险肯定相对来说会比不含的产品贵一些。那么全残保障重不重要呢?

答案是非常重要。甚至从某种意义上来说,全残给家庭带来的损失或可超过身故。

如果身故,人死了就完了。但如果处于全残状态,后续的一切生活开支及治疗费用将会是一笔不小的负担,更加需要一份保险金来缓解家庭经济压力了。

所以,这款寿险不含全残保障,使得保障范围很不完善。

全残定义,指具有下列情况之一或多项者:

(1)双目永久完全失明;

(2)两上肢腕关节以上或两下肢踝关节以上缺失;

(3)一上肢腕关节以上及一下肢踝关节以上缺失;

(4)一目永久完全失明及一上肢腕关节以上缺失;

(5)一目永久完全失明及一下肢踝关节以上缺失;

(6)四肢关节机能永久完全丧失;

(7)咀嚼、吞咽机能永久完全丧失;

(8)中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

1.2 免责条款

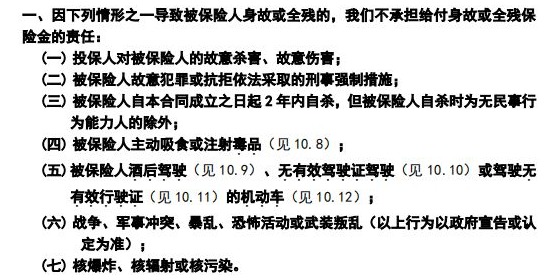

虽然寿险是以人的生死为保险对象的保险,但死亡原因也分多种。

责任免除通常限制的是某些违法行为造成的死亡,就是我们熟悉的“作死”。或者在某些不可抗力作用下导致的身故。

福满堂的免责条款有7条,属于正常的寿险的免责范围内。

像核辐射、战争等原因各种原因导致的身故,保险公司不赔,这个还是有点严格的。

02 /

福满堂的复利怎么样?

福满堂的保额不是固定的,它每年会按3.5%的利率复利增长。

还是按小明的条件来试算:第一年保额是36310元,那么他第二年的保额=36310*(1+3.5%)=37580.85元,第三年=37580.85*(1+3.5%)=38896.17元······

03 /

保鱼君总结

3.1 定期寿险VS终身寿险

1)保险期限不同

定期寿险的保险期限:以根据自身需要选择保障的金额和期限。(保鱼君建议是保障到60岁)

终身寿险的保险期限:终身。

因为60岁之前,仍是家庭的经济支柱,还在赚钱。但是60岁后就很少赚钱了,对家庭的经济责任少了很多。从经济学意义上讲,这个时候的“身故”对家庭财务上负担没有那么重。

60岁之后可以选择终身寿险,若在80岁后身故,可以给子女留一笔钱,更多的就不是保障的目的了。

2)保障目的不同

定期寿险的目的:

保障,以保证财政风险为目的的

终身寿险的目的:

A)财富传承:假如被保人身故,遗产在继承的时候需要交纳30%~40%税额,比如遗产1000万,则至少需要缴纳300万的税收才能获取遗产。

而终身寿险就很好的保证了这点,总结来说,终身寿险可以保证资金、房产等顺利的传到下一代。

B)信托功能:终身寿险的信托功能体现在被保人可以决定身故之后,对于资金遗产是选择一次性给予受益人,或是分期付给受益人。

如果家庭经济预算充足,遗产税高于保费的话,保鱼君觉得可以选择买福满堂。

身故后,不仅可以给子女留一笔钱,而且可以把资产用保险的形式传承给后代,规避遗产税。

如果家庭预算比较紧张,那么我们可以考虑购买定期寿险。对于普通家庭来说定期寿险才是最能满足风险需求的保险产品。

“授之以鱼不如授之以渔”希望保鱼君的分析能对大家有用!有兴趣进一步了解的朋友,欢迎关注保鱼君的公众号:我爱多保鱼。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/