众安保险【尊享e生】,好不好,优缺点,详细介绍,全面分析

尊享e生作为“一亿人的国民医保”,自2015年推出以来,一直是高性价比百万医疗的代名词。

今天我们就来看看尊享e生2019版的保障有什么?值不值得我们买

本文分为以下几块:

- 尊享e生有什么保障?

- 尊享e生怎么报销?

- 有没有比它更好的医疗险?

01 /

尊享e生有什么保障?

列张表格我们来看下它的基础保障,然后再进行深入分析!

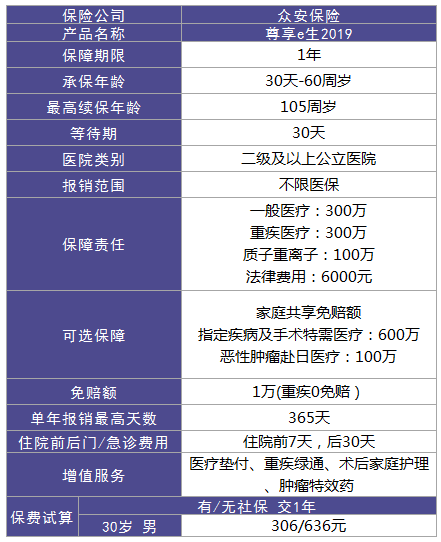

1.1 保额

作为一年期医疗险,我们最先关注的总是保额的高低,毕竟这最直观的体现了产品的保障性。

尊享e生合同保障的一年范围内,住院医疗费用最高可以报销是300万额度,如果发生的是重大疾病,那么它住院最高可以报销医疗费用额度600万。

这样的年度保额对我们来说是非常足够的!

1.2 等待期

尊享e生买完后有30天等待期。也就是说在这30天等待期内产生的住院费用是不报销的,30天过后才开始报销。

等待期的设定是为了预防道德风险,发生骗保事件。没过等待期发生疾病,保险公司会退还保费,不再承保。但过了等待期发生疾病,保险公司就会赔。

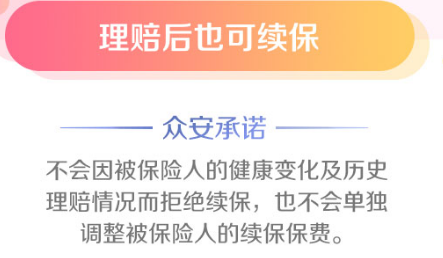

1.3 续保

因为医疗险都是一年一期的产品,所以续保条件是衡量一款医疗险是否优秀的重要标准之一。

我们来看看它的续保申明:

无论被保人发生了什么事都可以续保,不管是发生过理赔还是身体状况不过关,保险公司都会照样接受续保,这可谓是给了我们一枚定心丸。

1.4 免赔额

尊享e生有1万的免赔额。

免赔额是指;保险不赔的部分。也就是说尊享e生报销的起点的医疗费用高于1万(不含医保报销)。

如果是发生重大疾病比如说癌症之类的,那么它是没有免赔额的,花多少报销多少 不过这里有一个小小的注意点,就是对于部分重疾申请免赔额有时间上的限制。

有这样的设定是因为这些疾病都有一个共性:不能马上确定疾病状态。

这些疾病并不像恶性肿瘤一样,确诊了是癌症就是癌症。

所以按该时间节点为限,到时候是怎么样的一个状态,就该怎么理赔怎么理赔。

这个设定不算个大坑,只能说是一个保险公司正常范围的风险控制手段,还是能接受的。

以上的保障都是比较好的,但是这款产品有一个很大的问题。

注意了,保鱼君要给你们划重点了!!

1.5 稍微严格的健康告知

- 更严格的地方

增加了可能癌变的交界性肿瘤、类癌;心功能不全二级、女性的乳腺结节等;

- 更宽松的地方

比如对空腹血糖、耐糖量做了数值上的限定,比之前智能核保中一刀切来说更合理一些。

医疗险的健康告知本就是所有险种中最严格的,更何况升级后的2019版价格没调高,所以健康告知对部分疾病做调整也能算接受叭。

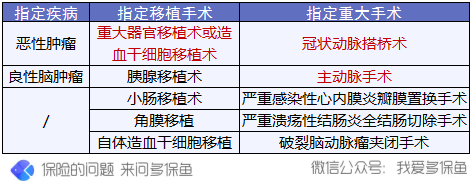

1.6 特需医疗责任加固

特需医疗保额升级至最高600万,用不用得着再说,加量不加价总归是讨喜的。

除了保额翻倍以外,特需医疗最大的升级体现在它增加了指定移植手术和指定重大手术的赔付。

增加的重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和主动脉手术都是高发重疾。

这些疾病治疗麻烦、术后护理困难,且治疗费用平均在30-50万之间,多数需要长期甚至终身服用药物治疗。

能把他们增加到特需医疗里,对于消费者来说,在不用担心费用的情况下,还能享受到特需医疗更好的治疗手段和服务,简直是雪中送炭啊!

1.7 赴日医疗增加手术治疗

尊享e生旗舰版只对非手术治疗的医疗费用进行报销。

而升级后的2019版把手术治疗也归入了保障里,更大程度减轻消费者负担,价格却没有增加,甚至在25岁之前买还低了10%。

所以就这点来说,还是可以看出升级后尊享e生2019版的诚意的。

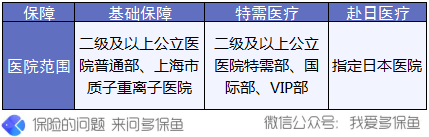

1.8 全面的医院范围

不同的超值服务对应不同的医院范围,还是需要被拿出来提醒一下的。

其实选不选超值服务,还是需要看自己的一个经济水平。

特需医疗普通家庭也可以考虑,赴日医疗看家底。

如果家庭条件不是特别富裕,去日本治疗只会增加负担;如果是有一定积蓄的家庭,想要追求更高端的保障,那升级后的这项保障还是很有诱惑力的。

毕竟赴日医疗只报销治疗费用,而像交通费、住宿等费用还是要自掏腰包的。

03 /

保鱼君总结

基础保障上,尊享e生2019版扩大了重疾医疗保障,且续保年龄调高至105岁,没什么可挑剔的。

可选的超值保障上,特需医疗提高了保额、增加了指定手术,赴日医疗可报销手术治疗费用,对有相关需求的人来说,是一大福音。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/