弘康人寿哆啦A保好不好,优缺点,详细介绍,全面分析

重疾险一直是购买保险中最令人头疼的险种,保鱼君每天都会受到许多关于各种保险产品的询问。

今天我们来说弘康人寿旗下的一款重疾险——哆啦A保,18到19年,市场的产品不断更迭换代,它也一路随着升级,一起看看它好不好,值不值得买!

今天我们一起来看看哆啦A保好不好,值不值得我们买!本文分为以下几块:

- 哆啦A保的保障有什么?

- 有没有比它更值得买的产品

- 保鱼君总结

01 /

哆啦A保的保障有什么?

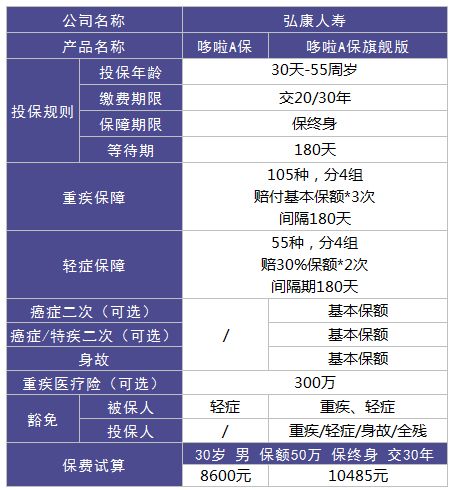

列张表,让大家看下哆啦A保的最初版和升级版!

哆啦A保旗舰版是在哆啦A保的基础上增加了癌症、特疾和身故保障,接下来我们一款一款分析!

1.1 哆啦A保

- 重疾保障

哆啦A保保障的重疾有105种,分4组,能够赔付3次,每次赔付基本保额,间隔期180天。

关于重疾种类:基本上所有的重疾险不管重疾种类多少,最主要的都是都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

我们来重点说下它的分组情况,因为分组情况关系到我们理赔!

很多人对疾病分组总是懵懵懂懂。其实疾病分组也就是说:同一个组内,只能赔一种疾病,赔完其他的疾病就不能再赔了。第二次要得了其他组的疾病,才能再申请理赔。

评价一款多次赔付重疾险的分组好不好,主要看它是否将高发重疾分开。

而哆啦A保的分组并不完美无缺,但也还算中规中矩。

A组主要重大疾病:恶性肿瘤(俗称癌症)、重大器官移植术或造血干细胞移植术、慢性肝功能衰竭失代偿期、I型糖尿病;

B组主要重大疾病:脑中风后遗症、良性脑肿瘤、脑炎或脑膜炎后遗症、瘫痪、严重帕金森病、重症肌无力;

C组主要重大疾病:急性心肌梗塞、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术、严重冠心病;

D组主要重大疾病:终末期肾病(或称慢性肾功能衰竭尿毒症期)、严重Ⅲ度烧伤。

间隔期相对于等待期:间隔期内出险是不理赔的,过了间隔期后再发生重疾,保险公司才会再次进行赔付,所以间隔期越短越好!

- 轻症保障

轻症:还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症

相比较重疾而言,轻症更为常见和多发。

轻症往往是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾,从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力。

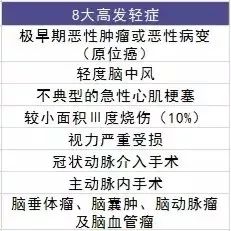

我们衡量一款产品的轻症保障是否完善,不是看它有多少种轻症,而是要看有没有包含8大高发轻症。

哆啦A保保障的轻症有55种,分4组,8大高发轻症都包含在内,且均匀分布在每组中,能够赔付2次,每次能赔付基本保额的30%,间隔期180天。

- 豁免保障

哆啦A保有被保人轻症豁免,也就是说如果被保人不幸得了轻症,那么保险公司在赔付轻症保险金的同时后续保费我们也不用再交了,保障还继续。

豁免:免除后续保费,合同还继续有效

1.2 哆啦A保旗舰版

旗舰版多了癌症、特疾和身故保障,这几个保障怎么样,多花的钱值不值?接下来说的要注意!

- 癌症二次保障

首次确诊恶性肿瘤以后,生存满5年及以上,若仍处于恶性肿瘤状态就可以再赔付一次基本保额。

癌症二次其实已经很常见了,但相较同类产品来说,哆啦A保的间隔期5年,有点长了。

癌症一般有5年生存率的说法:一般癌症的转移和复发大多发生在根治术后三年之内,约占80%,少部分发生在根治后五年之内,约占10%。所以,各种肿瘤根治术后五年内不复发,再次复发的机会就很少了。

所以,哆啦A保虽然升级了癌症二次赔付,但间隔期有点长,如果间隔期能再短一点性价比会更高。

- 特疾二次赔付

首次患特疾,180天后首次患癌,赔基本保额;

首次患癌,180天后首次患特疾,赔基本保额;

这是哆啦A保旗舰版很重要的一个升级部分,也是保鱼君前面卖的关子:

将与癌症一组的“重大器官移植数或造血干细胞移植术”列入特疾,相当于把第一组重疾分成了两部分——特定疾病和癌症。

癌症的理赔率占到了重疾理赔的60%,理赔的可能性非常大,如果将其他高发非癌重疾与癌症分为一组,那么很大概率非癌重疾会不赔付,同样如果先罹患的是同组的非癌重疾,那么癌症也就失效了。

所以,如果附加特疾二次保障,就相当于癌症单独分组,额外赔付,极大地提高了理赔的可能性。

举个简单的例子:

小明第一次罹患癌症,一年以后做了重大器官移植术:如果他没有附加特疾二次,那么在癌症赔付以后,重大器官就不再赔付了;如果附加了特疾二次,那么两次都可以拿到基本保额的赔付。

所以,这两项保障,是哆啦A保旗舰版升级后最大的卖点,如果要买的话,这两项保障保鱼君建议附加,就是稍微有点贵。

- 重疾医疗保障

报销比例:不限社保,社保内100%,社保外70%,跟百万医疗险设定一致。

报销条件:限105种重疾,免赔额为基本保额。

跟单独的医疗险相比,它只针对自己保障范围内的重大疾病的治疗费用进行报销。

举个栗子:假设小明购买了50万保额的哆啦A保,附加300万元的医疗险,最后治疗费用为60万,那另外这10万元就可以由附加医疗险按比例进行报销。

02 /

有没有比它更值得买的产品?

哆啦A保推出的时候,性价比就非常高:多次赔付的保障,价格却直逼单次赔付的产品。

那升级以后的旗舰版还能不能保持这样的优势呢?保鱼君特地拿了一款单次保障的产品来跟它做个比较。

哆啦A保的旗舰版的保障内容上面已经分析过了,基础保障没什么槽点,新增加的癌症和特疾二次保障也非常实用。

而且投保人豁免也非常全面,很适合夫妻互保或者亲子投保。

价格上,哆啦A保也没有高出很多,依然直逼单次赔付的产品,所以没什么好说的,性价比很高。

03 /

保鱼君总结

- 如果预算有限:

还是建议买单次赔付产品,不要太过追求癌症二次保障、身故保障之类的,选择纯重疾就好,保障也够用了。

- 如果预算充足:

追求多次赔付,哆啦A保旗舰版确实是个不错的选择,尤其适合:

身体有小问题或医保卡外借人群:宽松的核保会带给你惊喜;

有疾病家族史人群:癌症和特疾保障会给你很多安全感;

追求身故保障人群:身故赔付基本保额,保障全面;

“授之以鱼不如授之以渔”。希望保鱼君的分析能对大家有用!有兴趣进一步了解的朋友,欢迎关注保鱼君的公众号:多保鱼。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/