90%的人都买错了重疾险保额!

现代人的生活压力是真大,房子、车子、子女教育、父母养老……光是看着这几个字,都要焦虑症发作了。更可怕的是,万一咱生个大病,一夜回到解放前,所有奋斗全白费!

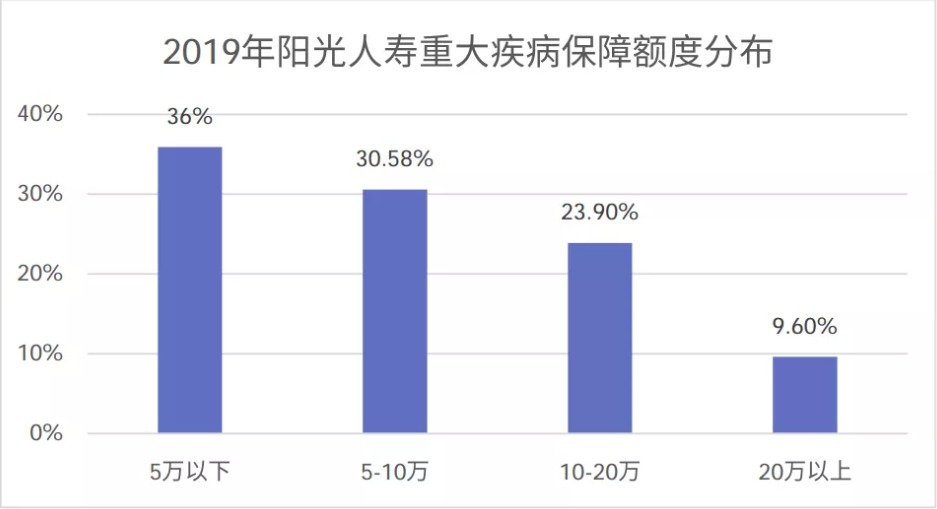

所以保大病的重疾险,那是保险市场的香饽饽,大家都爱买。不过,据阳光人寿的2019年度理赔报告显示,

重疾险保额20万以下的占90.4%,10万保额以下的占66.5%!

老实说,要是人得了癌症,10万块可能只够几盒药的费用吧。所以,今天多保鱼就跟大家聊聊,重疾险的保额,到底买多少才够!

保额买到这个数才算及格

得了合同约定的大病,重疾险就赔付约定的保额。所以,保额买多少非常重要,关系到我们能拿到多少赔偿。

如果保额太高,随之而来的是保费也更贵,那我们的经济压力就过大了,万一续不上保费,很可能就会失去这张保单;

如果保额太低,将来出险的时候,赔的钱也不够看病,那这保险买的就没意义了。

重疾险的作用啊,我把他分成三块:治疗费用+收入损失+其他费用,重要程度依次降低。

所以,重疾险的保额,至少要覆盖治疗费用才行。

根据过往的理赔年报显示,6大高发重疾占重疾理赔的80%左右,也就是说,这6种疾病出险概率是相当高的,那治疗这些疾病需要多少钱呢?

可以看到,这些大病的治疗费用平均在30万左右,所以重疾险的保额,咱至少要买到30万。

另外,近年的百万医疗险非常火爆,几百块就能报销几百万的住院费用,而且不限疾病、不限治疗手段、不限社保,在弥补医疗费用这块,能起到一定的作用。

但这个作用是相当有限的,因为现在的医疗险是大多是短期型的,存在不稳定因素,说不定哪天就不能续保了。

那么保险起见,重疾险的保额,仍然起码要覆盖到治疗费用,30万起步是没问题的。

想要买更高的保额怎么定

如果个人经济条件还不错的,那么重疾险保额还可以往高了买。

除了覆盖治疗费用之外,重疾险的另外两大作用是:弥补收入损失+其他费用。那么保额到底需要买多高,就得看这两块的损失有多大了。

2.1收入损失

如果得了大病,比方说癌症,那么在治疗的1-3年,以及康复的3-5年,这期间患者都是没法儿工作的,不工作就没有收入,这块就是很大的经济损失了。

咱折个中,就按照3年的治疗康复期来算,那重疾险的保额还需要覆盖这3年的收入损失。

举个栗子,小明年收入10万,那么他的保额至少30万,买到30万(治疗费用)+10万×3年(收入损失)=60万,这样更安心。

根据国家统计局数据显示,2019年全国居民可支配收入为30,733元。

所以,对于大部分人来说,重疾险的保额要30万起步,40万左右是比较合理的,能买到50万更好。

2.2其他费用

一场大病带来的经济损失,是无法估量的,除开一般治疗费用、收入损失之外,还有其他费用,多保鱼这里就举两个例子:

①更好更贵的治疗:

如果有更好条件,谁都愿意吃疗效更好,副作用更少的药。

②长年累月的护理费:

拿脑中风后遗症患者来说,他们需要长期的看护,费用保守估计3000元/月,一年就是3.6万元,如果患者存活10年,就需要36万元,存活得越久,开销就越大。

所以,这部分其他费用是没有一个标准答案的,只能说,如果有能力的话,尽量把重疾保额买高一点,为将来的可能出现的风险,做好防御工作。

多保鱼最后的碎碎念

最后,咱买重疾险,需要优先考虑把保额买够!很多人保额买的低,是因为预算不够。

打个比方,小明看中了一款重疾险,他只有5000元的预算,该怎么买呢?

多保鱼有两招妙计!

①放弃身故责任:在预算有限的情况下,咱可以选择不要身故责任,配置定期寿险来解决身故风险就好。

②避开返还型产品:那种带返还或者分红的重疾险,价格会贵很多,那想要在有限的预算内,把保障做得更好的话,就别选这种产品了。