四大险种之间究竟有什么不同?

有些朋友会问:多保鱼你天天讲该怎么买保险,但我连每个险种是保什么的都还没完全区分开呢!

这是多保鱼的失误,忽略了最基本的险种解释。今天多保鱼就把之前的课补上,系统整理了一下,我们平时接触的几个险种究竟有什么不同?

01 /

重疾险VS医疗险

重疾险与医疗险都是对疾病风险进行保障的,因此经常会有人对两者进行比较:重疾险那么贵,保障疾病还有限;医疗险又便宜,还不限疾病,是不是就更好呢?

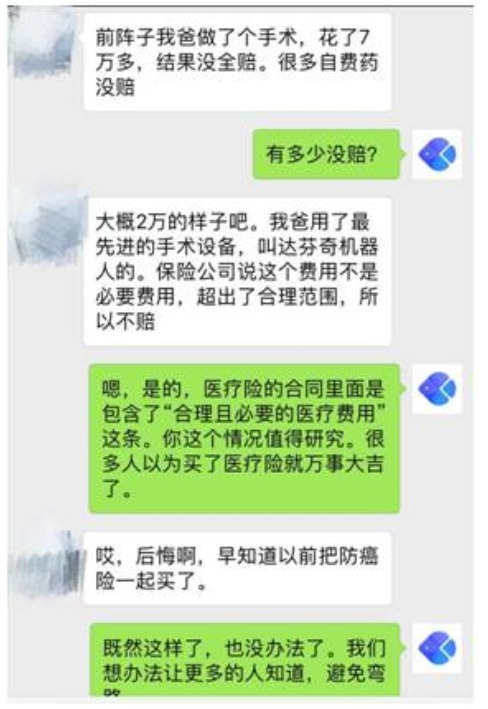

为了更好的回答这个问题,我们来看近期多保鱼接到的一个朋友的例子:

什么!!!号称每年几百万保额,不限社保用药的医疗险,居然没全赔?!对,你没看错!是不是感觉人生观颠覆了?别怕,多保鱼就来好好说说重疾险和医疗险。

不同的险种有其不同的保障作用和特点,如何区分重疾险和医疗险有什么不同呢?多保鱼做了一个表格:

1.1 保障期限和续保上的差别

多保鱼在以前的文章中对这两款有过详细的分析,可戳右边了解👉我有百万医疗险了,还要买重疾险吗?

1.2 疾病方面的差别:医疗险稍高一筹

重疾险保障疾病种类在合同里都会有约定,一般都至少会包含25种统一规定的重疾。现在的主流重疾险都会包含重疾和轻症,加起来的总疾病数量往往在100种左右,已经足够能够覆盖绝大多数的疾病了。光25种重疾就已经占到理赔率和发病率95%左右的比例。

医疗险的确是不限疾病的,只看是否发生了合同规定的住院或者门诊。从这个角度来看,医疗险的确对疾病的限制更为宽松。

1.3 理赔金额的差别:医疗险并非想赔就赔

重疾险大多数是确诊即赔,医疗险是住院后根据发票报销,这是赔付标准上的区别,也是很好理解的。但是在赔付金额上的差别就显得比较微妙了。重疾险很清楚,要赔就是赔合同约定的金额。

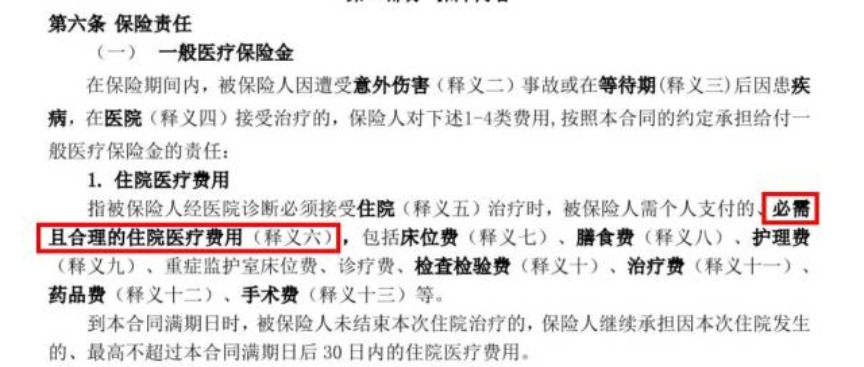

而医疗险则不是。这里尤其值得注意的一个条款是“合理且必要”的医疗费用,我们先看一下原文:

这是啥意思呢?我们通俗地翻译一下:

1)跟住院疾病不相关的费用不赔

2)超过住院疾病正常的使用剂量的费用不赔

3)同等治疗效果,选择更贵的药的,不赔

也就是说,你要用贵的药,就必须满足这两个条件:1,医生说必须得用;2,没有同类效果的国产药或更便宜的药。

所以这块的界定相对来说还是有很多灰色空间的,也不能让人很放心。但是话说回来,如果是在合理的范围内进行治疗,谨遵医嘱用药,那基本是没问题的了。

1.4 理赔金用途:重疾险完胜

重疾险的保险金理赔,保险公司只要把钱给了你,剩下的事就不管了。这笔钱不管你是拿去治病了,还是花在其他用途了,都可自由支配。

而医疗险的保险金理赔,必须是治疗费用报销,自费花了多少,保险公司按相关比例进行报销,最高报销金额不会超过治疗总开销。

所以,重疾险的理赔金,是完全可以自己支配的,那这笔钱具体可以怎么用呢?多保鱼总结以下几种适用场景:

场景A:在国内接受正常治疗,治疗费大部分通过医疗险报销了。这是手头有一笔多出来的重疾险理赔金。哎,这真是个幸福的烦恼啊,咋用呢?咱可以拿来疗养身体,买补品吃;咱为了更好休息,接下来一年不上班了,靠这笔钱活;咱还可以四处走走,看看大千世界,不枉费这辈子来世一遭。

场景B:不幸咱得了个重病,这个病我就想用好的治疗手段,用最好的药,毕竟命最要紧啊。实在不行,还要考虑出国治疗。美国日本欧洲对癌症的治疗水平我们也是有所耳闻的。这个时候,我就可以拿着重疾险的理赔金,安心的出国治疗去了。而这个时候,医疗险就不起作用了,除非买高端的全球医疗保险,但这个也不是我们小老百姓首先考虑的产品了。

由上可见,重疾险的理赔金可以发挥很多不同的功效,尤其是在想要寻求更优越的治疗体验的时候。还是那句话,在迫切求生的时候,可能真的只有重疾险可以帮你。

多保鱼最推荐的配置方式是:重疾险+医疗险,都买。毕竟医疗险很便宜,对正常的治疗花销的确能起到保障的。有兴趣的朋友,可以看下这篇文章👉第一次买保险?这是你的专属保险方案配置。

02 /

意外险VS寿险

意外险和寿险主要都是对身故风险进行保障。但同样的身故保障,这两个险种也是有不少差异的:

1.1 身故保障对比

身故分为意外身故,疾病身故和自然身故。

显而易见,意外险虽然保费便宜,杠杆非常高,但是它只对意外身故进行保障;而寿险则是对所有身故都可进行保障,包括自杀。

如果是意外身故,则意外险和寿险都可获得理赔;

如果因疾病身故,则只有寿险会进行理赔,意外险不赔。

从这里我们可以看出,在身故保障方面,还是寿险比较全面。

什么是意外身故?意外的定义是:以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

结论就是,想要意外?不简单哦~

1.2 伤残保障对比

但如果没有身故呢,只是伤残呢?根据保监会和医师协会制定的伤残标准,可以将伤残分为“全残”和“伤残”两种。所谓“全残”,大体上是下面的标准:

(一)双目永久完全失明;

(二)两上肢腕关节以上或两下肢踝关节以上缺失;

(三)一上肢腕关节以上及一下肢踝关节以上缺失;

(四)一目永久完全失明及一上肢腕关节以上缺失;

(五)一目永久完全失明及一下肢踝关节以上缺失;

(六)四肢关节机能永久完全丧失;

(七)咀嚼,吞咽机能永久完全丧失;

(八)中枢神经系统机能或胸,腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

多保鱼一言以蔽之:就是基本丧失自理能力,需要人照顾。全残的情况,意外险和大部分寿险都是有保障的。但是伤残,只有意外险有保障。

1.3 医疗保障

绝大多数的意外险都会附加意外医疗,这是一个很贴心的设计。这个意外医疗的额度一般都不高,在几万块钱,且只限定于由本次意外所造成的医疗费用。

而寿险则没有这块保障。

1.4 免责条款

在免责条款上,意外险的免责条款通常比较多,包括但不限于一些非正常的意外情况,比如有些意外险会对自然灾害、或者高原反应、或高危运动等情况进行责任免除,具体内容视条款而定。

而寿险的责任免除条款相对来说会少很多。现在市面上的寿险产品,它们的免责条款通常在7条左右,也有一些为5条。而瑞泰瑞和定期寿险的免责条款是多保鱼暂时见过的最少的,仅3条。

并且在免责内容里,寿险主要是对一些违法犯罪行为进行责任免除,比如拘捕被依法击毙等情况。正常情况下的身故,甚至是自杀,寿险都会进行保障的。

每一个险种都是有自己的特点的,尽管有优有缺,都是别的险种无法替代的。因此,在我们经济条件允许的情况下,这几个险种都需要进行购买,合理配置才能让我们的保障更加完善。