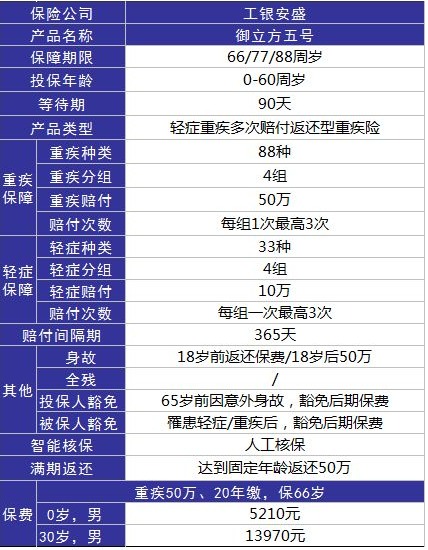

工银安盛御立方5号重疾险怎么样?好不好

“有病理赔,没病保本”。

相信保险代理人的这句话,说到了很多人的心缝里!每年支出的保费如果核算到天,每个人都不会觉得贵,可是一次性支出你我小老百姓都难免觉得肉痛。

竟生病只是一个小概率事件,再赶上你身体倍棒~吃嘛嘛香~保险到期的时候别说重疾了,感冒发烧都少有发生……我想大多数人都会觉得保险买”亏“了!今天保鱼君就跟大家深扒一款多次赔付定期返还型重疾险:《御立方5号》。

内容要点

御立方5号”陷阱“解析

御立方5号优点解析

御立方5号的受众分析

同类产品评测

01 /

御立方5号”陷阱“解析

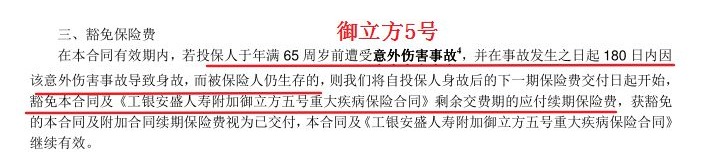

1.1 投保人意外豁免

如果想要获得御立方5号的投保人豁免,您的满足如下三个条件:

65周岁以下

遭受意外伤害事故

180日内因该意外身故,且被保险人生存

如果投保人运气好一点没有身故了;或者身体好坚持的稍微久了那么一点;坚持了181天……不好意思不能豁免。

如果身故近因不属于意外……不好意思不属于豁免条款。

保鱼君认为:带有投保人豁免的重疾险产品虽不算少,但也不多(有些需要额外购买)所以虽然是阉割版的投保人豁免,但是有总比没有好!你说对吧。

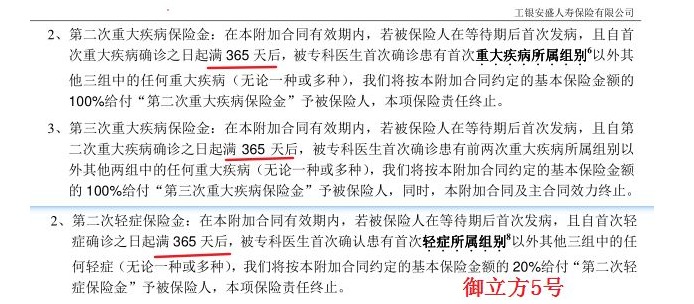

1.2 轻症、重疾间隔期365天

当保鱼君看到御立方5号将轻症、重疾多次赔付的间隔期定为365天的时候,心里也不免说了一句”好长“,这么久的间隔期确实拉低了御立方5号的保障性。

重点!重点!重点!

下面要聊的很关键,为了避免上当你一定要知道!

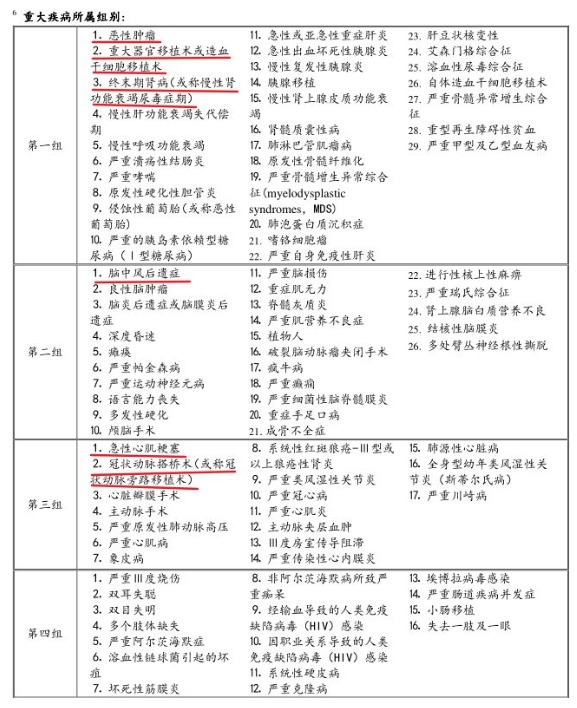

1.3 疾病分组理赔

我先普及一下相关知识:国家规定重疾必须包含25种,这25种占高发重疾总发病率的95%;而25种重疾的前6种占高发重疾总发病率的80%;恶性肿瘤一项占高发重疾总发病率的。

御立方5号将88种重疾分成了四组,同一组疾病,只要理赔了其中一项,这一组里所有重疾责任都终止。

御立方5号的重疾分组……6大高发重疾第四组一个没有,而第一组占了3个,还包含发病率最高的恶性肿瘤。

也就是说恶性肿瘤占总发病率的60%,第一组3个高发重疾加起来占总发病率近75%,这和一款单次赔付的重疾险的差别到底能有多大呢?额外支出的保费只为了剩下不到30%的发病率买单!这样的产品保障算好么?不用我在说了吧。

02 /

御立方5号优点解析

说完缺点还是要说说优点的对不对:

2.1 等待期90天

间隔期辣么长,弄我有点不好意思,等待期就短一点吧。

2.2 保身故、多次赔付重疾险

保身故:就算不得重疾,挂了也能拿到钱!多次赔付:你就可劲造,只要病的不重复,保险公司允许你病三次。

2.3 满期金(返还保额)

”有病理赔,没病保本“就是从这里来的,到日子没理赔过重疾,保额给你!不算通货膨胀,不算其他理财利率的情况下,你还是赚了的。

2.4 双豁免

被保险人确诊指定的轻症、重疾后豁免剩余保费,投保人因为意外身故豁免剩余保额……虽然豁免条件被阉割了,那也是双豁免啊!

03 /

御立方5号受众分析

首先保鱼君要声明,个人并不推荐购买返还型保险,因为返还保费的实质就是保险公司将你多交的保费拿去投资,等到约定时间之后将本金和一部分利润返还给你,这个就是所谓的”羊毛出在羊身上“。

而你为了这个返还失去的是在这些年里面自由支配这些资金的权利,也就是资金的机会成本 。对了还有一个问题现在的50万,过了10年;20年;30年后的50万,每个阶段的50万能画等号么?!

所以保障归保障,理财归理财,保险公司是商业公司,不是慈善机构,”薅羊毛“的情况在现实生活中是不存在的!

如果你有其他的投资理财渠道,我不建议你选择经过包装的 各种形式的返还型保险,为什么不用多出的保费去换更大保额的保障或更好收益的投资呢?

当然如果你没有更好的投资理财渠道,那么可以考虑购买这类保险产品。

04 /

同类产品评测

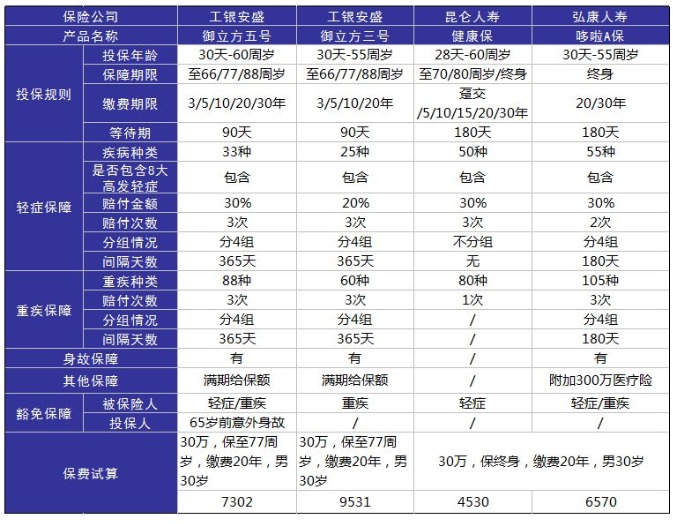

在30岁的前提下我会选择哆啦A保,为什么呢?原因很简单;人昆仑寿的健康保,三者相比确实便宜,但是一款单次赔付的终身重疾险我觉得保障性不足,毕竟之后的日子还长。

御立方产品费用先放到一边不说,先说他的优势:轻症赔付3次、双豁免、满期金等等。优点能说的真的不多,365天的间隔期以及分组的不合理,使这款产品的保障性很差!更别说价格上还贵了这么多(保终身保身故跟满期金给保额没区别了~)对了对了,御立方三号还有一个明显的问题,这么贵还只有重疾豁免……好坑啊。

所以相对比之下我的选择肯定就是购买哆啦A保咯!

05 /

保鱼君总结

御立方5号这款保险缺点还是很明显的:奇葩的投保人豁免;365天的间隔期;不合理的重疾分组。

优点也还是有的:阉割的双豁免;保身故;满期返还。

保鱼君还是觉得这个御立方5号这款重疾险,保障力还是略显不足,如果你有没有更好的理财渠道和途径,还可以考虑一下,不然投保需谨慎吧。

”授之以鱼不如授之以渔“。希望保鱼君的分析能对大家有用!有兴趣进一步了解的朋友,欢迎关注保鱼君的公众号:多保鱼。