全佑惠享重疾险测评

健康是从古至今以来都是大家所关心的话题,最近今天保鱼君来聊一聊一款友邦旗下的重疾险——全佑惠享。

保鱼君接下来就要做具体的深入分析了,这些都是业务员不会告诉你的话,请做好准备,下文主要分为以下几块内容:

- 选择重疾险主要关注什么

- 全佑惠享的保障有什么

- 国内有没有比它更好的产品

- 保鱼君总结

01 /

选择重疾险主要关注什么?

保险对于首次接触的朋友来说,的确有点复杂,但其实它的套路很简单!

轻症保障:衡量一款产品的轻症保障是否完善,不是看它有多少种轻症,而是要看有没有包含8大高发轻症。

重疾保障:保监会制定了25种重大疾病,要求所有重疾险都必须包含它们,并且疾病定义和理赔标准都必须一样,不准修改。而这25种重大疾病,已经占了所有重疾理赔的95%以上。

如果遇到多次赔付的重疾险,你必须重点关注这几点:

- 轻症保障:轻症数量、定义、赔付方式

- 重疾保障:首发疾病要求、重疾分组、赔付间隔时间等

- 豁免条款

- 杆杠率:也就是性价比

保鱼君曾写过许多关于如何挑选重疾险产品的攻略,相信大家看完后,心里也会有个底

02 /

全佑惠享的保障有什么?

列张表格来看下它的基础保障!

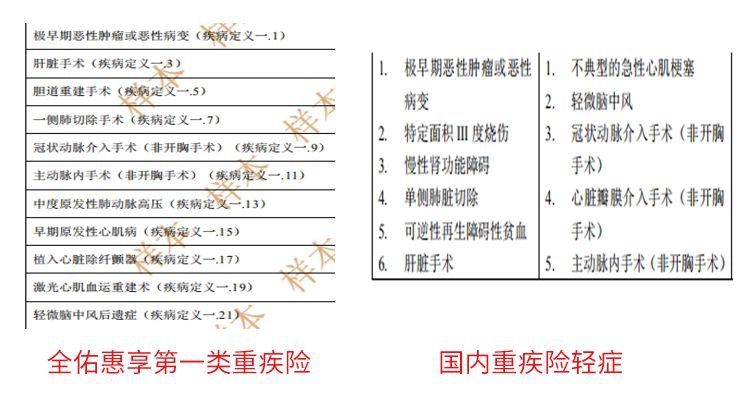

2.1 第一类重疾保障

第一类重疾相当于我们国内重疾险中的轻症,我们来看张对比图!保障的很多种类都是一样的。

全佑惠享保障的第一类重疾一共能赔付6次,每2次赔付的比例会上升。

第一、二次发生第一类重疾,那么保险公司按照基本保额的20%给付保险金

第三、四次发生第一类重疾,那么保险公司按照基本保额的30%给付保险金

第五、六次发生第一类重疾,那么保险公司按照基本保额的50%给付保险金

第一类重疾是:还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病,比较高发和常见!

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症

第一类重疾往往是重大疾病的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾,从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力。

全佑惠享的保障的第一类重疾,设计的不错,常见的高发疾病都包含在内!

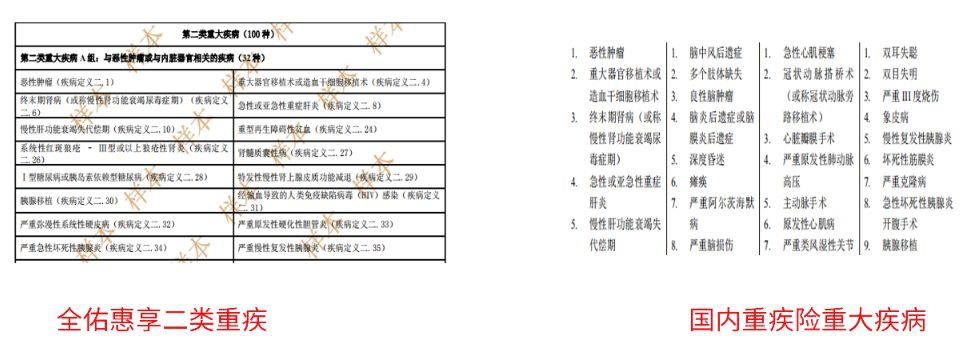

2.2 第二类重疾保障

全佑惠享的第二类重疾相当于我们国内重疾险中的重疾,如图!

第二类重疾保障的疾病有100种赔付一次,赔付基本保额!

这100种重疾中包含了常见的高发重疾,比如说恶性肿瘤、终末期肾病等!这些高发占据了理赔的90%,所以不用担心保障不全!

接下来说的是重点,这些保障都暗藏陷阱,不注意你就被坑了!

2.3 疾病分组

我们来重点说下它的分组情况,因为分组情况关系到我们理赔!全佑惠享的第一类和第二类重疾都是有分组的!

很多人对疾病分组总是懵懵懂懂。其实疾病分组也就是说:同一个组内,只能赔一种疾病,赔完其他的疾病就不能再赔了。第二次要得了其他组的疾病,才能再申请理赔。

由于第二类重疾只赔付一次,相当于没有每组,所以我们跳过它!重点来说下第一类重疾

第一类重疾有12种疾病分为4组,每组赔1次。如果第二次患了同一个组内的其他疾病,那么保险公司是不赔付的!

2.4 癌症保障

如果被保人不幸患了恶性肿瘤,那么保险公司在给付基本保额的同时,还会额外给付重疾保险金。第一次和第二次癌症的赔付需要间隔5年,5年后无论是新发的还是复发的、转移的等保险公司都会进行赔付!

2.5 意外保障

如果被保人不幸因为意外等原因身故或者伤残,那么保险公司按合同约定给付保险金。

如果是因为9大自然灾害的原因身故,那么保险公司额外赔付保险金!

2.6 护理保险金

如果被保人满60周岁后,生活不能自理,那么保险公司每月给付护理保险金,给付10年,累计120次。给付完基本保额,合同终止。

03 /

国内有没有比它更好的产品

产品好不好,比比就知道!

3.1 全佑惠享

有第一类和第二类重疾险的保障,第一类重疾能够多次赔付,有意外保障,有身故保障,保障比较全面,价格比较高,性价比一般!

3.2 平安福

一款能够保障终身的重疾险,和全佑惠享的保障差不多,有意外保障,轻症能够多次赔付,每赔付一次轻症,重疾保额会增加,有投保人和被保人双豁免。

3.3 i立方+哆啦A保

重疾和轻症都能多次赔付,有身故保障,癌症也能多次赔付,有身故保障,能附加300万的长期医疗,有被保人豁免,性价比相对于以上两款来说要更高,保障力也更强。

3.4 康乐e生B款

康乐e生B款是一款纯重疾险,保障的重疾种类多,含轻症保障,轻症不分组,且能多次赔付,有身故保障,有投保人和被保人双豁免!

在满足基本保障需求的同时,保费价格压的很低,性价比高!

04 /

保鱼君总结

对于大部分普通家庭来说,康乐e生B款比较合适。用较低的价格获得同样保额,既可以获得保障,又不用付出太多的预算成本。

如果家庭经费预算充足,追求更加全面的保障,推荐选择康乐e生B款。