平安健享人生医疗险测评

如今,医疗险越来越成为大家关注的一种保险。而近期,保鱼君收到的最多的医疗险咨询就是平安的健享人生。

保鱼君大致看过以后,发现它有有一个很大的亮点,但也有一个很大的缺点,是什么呢?

保鱼君今天就来仔仔细细地跟大家通过以下几点来分析一下。

- 选择医疗险主要关注什么?

- 健享人生好不好?

- 保鱼君总结

01 /

选择医疗险主要关注什么?

保险对于首次接触的朋友来说,的确有点复杂,但其实它的套路很简单!对于医疗险来说,你必须重点关注这几点:

续保:医疗保险保障的持续性

单年报销最高天数:最好是365天都能报销

核保:非标体(有过疾病或病史的人)能否购买保险

赔付比例:报销比例,比例最好是100%

免赔额:保险公司不承担赔付责任的金额

医保范围:报销范围是否受到限制,不限医保更好

杆杠率:也就是性价比,所有的评测目的都是为了选择性价比高的产品

02 /

健享人生好不好?

这款医疗险不可单独购买,可附加于平安的其他产品,且它分为A款和B款。

2.1 报销

A款无社保人群可报销80%,B款有社保人群可报销100%,若不通过社保报销,可报销65%。单年最高报销天数180天,合同到期可再报销30天。

其实A款和B款医疗险的最大区别就是针对的投保人群不同,其他都是一样的。所以在投保时只要根据自己的实际社保情况进行投保就可以了。

2.2 每5年保证续保

这款产品的续保条件简单总结就是这么几点:

保障1年,每5年保证续保,最高保到65周岁前;

除了收到书面通知不续保以外,保证续保期间只要交费即可续保;

保证续保期满后,续保需审核;

保险期满或主线办理减额交清手续或主合同无效则不再续保。

医疗险最重要、最应该关注的点就是续保问题。而这款产品,续保要求没什么毛病,且可以每5年保证续保,是这款产品的一大亮点。

因为医疗险都是一年一期的产品,所以续保条件是衡量一款医疗险是否优秀的重要标准之一。这样的设置可以说是很优秀了呢!

那产品亮点保鱼君已经讲完了,接下来就是排坑时间了。

保鱼君前面说了,这款产品有一个很大的缺点,就是接下来保鱼君要讲的内容了。注意了,保鱼君要给你们划重点了!

2.3 给付限额

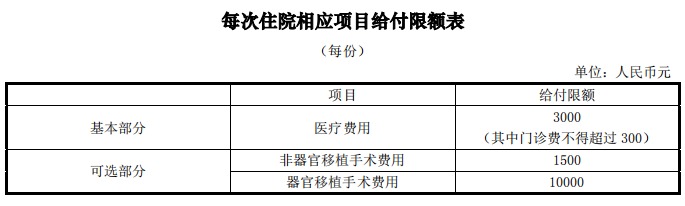

这是一款附加医疗险,每份合同包含两个部分:

基础部分:医疗费用,给付限额3000元,其中门诊费不超过300元;

可选部分:非器官移植手术费用1500元,器官移植手术费用10000元。

基础部分是固定必选的内容,器官移植的内容是可加可不加的部分。每份的限额都不高,最多可投保50份。

必选的基础部分的医疗费包括以下各项:

注意了,看仔细!健享人生是一款住院医疗险,但从条款表述来看,保障是不足的,因为它没有ICU费用和医生诊疗费的报销!

要知道,一旦住院,万一是比较严重的病症,那ICU和CCU的需求就是不可避免的,ICU病房的花费一天少则几千,多则一万,这对一个家庭来说是很大的负担。

但这款产品却对该项内容不进行报销,这无疑是这款产品的一个大缺憾了,对以后的就医、报销来说,存在着巨大的隐患。

2.4 定点医院

合同中对医院的定义如下:

![]()

这又是本款产品的一大隐患了!

一般的保险对医院的定义都是“二级或二级以上医院”。但健享人生合同上写明,不管是因疾病还是意外住院,都需要在合同中列明的医院接受治疗,否则就不理赔了。

所以大家一定要注意!

03 /

保鱼君总结

保鱼君最后再来总结一下健享人生的优缺点,给大家做个梳理,以便取舍:

- 优点:

年纪大了多少会有一些健康隐患,所以5年保证续保,对于年龄大的人来说是一个很友好的设置,即使日后出险了也可以继续投保;

没有免赔额,最多可100%报销;

住院前后30天的门诊费用可报销。

- 缺点:

住院缺少ICU&CCU和医生诊疗费的报销;

需要在定点医院接受治疗。

一般的医疗险都是一年期且不保证续保。所以,五年保证续保的优势还是很明显的。特别是年纪稍大的人群,在健康时投保,即使日后出险也不用担心续保问题。