平安鸿运易行意外险测评

今天保鱼君要讲的保险就是平安的鸿运易行,这是一款两全型意外险。

两全应该不难理解,到期活着返钱,保障期内出险给付保险金。那意外呢?在选择意外险时我们需要关注什么?两全型的保险到底好不好呢?

保鱼君今天就通过这款鸿运易行的解析来告诉你。话不多说,我们先来看一下这款保险的特点:

鸿运易行特点:

满期金:活着能返钱,身故有保障

交通意外最高给付3倍基本保额

伤残晋升规则:两处及以上相同等级伤残,等级晋升一级

5年保证续保,到期需审核

下文保鱼君会从以下几个方面来具体讲解,一定要好好看完哦!

- 选择意外险要关注什么?

- 鸿运易行有什么?

- 鸿运易行好不好?

- 同类产品对比

- 保鱼君总结

01 /

选择意外险要关注什么?

保险对于首次接触的朋友来说,的确有点复杂,但其实它的套路很简单!对于意外险来说,你必须重点关注这几点:

- 保险类型:有消费型和返还型两种,最好选消费型。

- 保障内容:身故、全残、伤残、医疗、返还价值

- 意外医疗:免赔额越少越好、不限定社保范围最好、赔付比例越高越好

- 杆杠率:也就是性价比,用最少的钱保障得越多越好

02 /

鸿运易行有什么?

鸿运随行主险是一款两全险,附加意外伤害、意外医疗和住院津贴。

举个栗子:王先生,30岁,投保50万,住院日额200元/天, 交10年,保障20年,10年累计交费174000元。

2.1 两全主险:

- 满期金:

基本保额×12×交费年度数×118%

王先生健康活到50周岁满期,返还20.53万元;

- 身故保险金:

61周岁前:基本保额×12×保单年度数×150%

61周岁后:基本保额×12×保单年度数×118%

注:基本保额=主附合同月交保费之和

2.2 鸿运随行意外伤害险:

- 意外伤残保险金:

根据伤残等级给付相应保险金。

- 意外身故保险金:

1)基本保险金

2)若给付过意外伤残保险金,则只给付剩下的保险金。

若王先生45周岁溺水意外身故,则受益人可得身故保险金26.1万+意外身故保险金50万=76.1万;

- 自驾车/公共交通意外伤残/身故保险金:

按意外伤残/身故的2倍给付自驾车/公共交通意外伤残/身故保险金

- 假日自驾车意外伤残/身故保险金:

按意外伤残/身故的3倍给付假日自驾车/公共交通意外伤残/身故保险金

若王先生45周岁在法定节假日乘坐自驾车或公共交通意外身故,则受益人可得:

身故保险金26.1万+意外身故保险金50万+自驾车或公共交通特定意外身故保险金50万+假日自驾车或公共交通意外身故保险金50万=176.1万;

2.3 安行无忧意外险A/B

- 保险对象:

无/有社保或公费医疗保障人群

- 意外伤害医疗保险金:

除去免赔额后,有社保/公保100%报销,无社保/公保80%报销

2.4 意外伤害住院日额医疗险

住院津贴=住院日额×实际住院天数

若王先生在35周岁意外骨折住院90天,40周岁在法定节假日因自驾车致七级伤残(赔付比例40%),在45周岁因乘坐公共汽车意外身故,则受益人可得:

意外生伤害住院日额1.8万+意外伤残保险金20万+自驾车意外伤残保险金20万+假日自驾车意外伤残保险金20万+意外身故保险金30万+公共交通意外身故保险金30万+身故保险金21.6万=147.9万。

03 /

鸿运易行好不好?

3.1 满期金

不出险就返钱,享受过保障带来的安全感,最后还能拿回本金。正常思维来说,这波操作不亏。

3.2 交通意外最高给付3倍基本保额

按照伤残/身故的特定时间和交通方式,给付不同的保险金额。

国家法定节假日期间,出游较多,所以本款意外险特别设置了假日伤残/身故的赔偿条款,最高给付3倍基本保额。

![]()

保鱼君觉得这样的设置很贴心哦。但是这3倍的伤残保险金好不好拿呢?

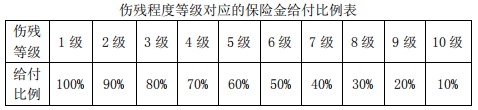

3.3 伤残晋升规则

保鱼君觉得这样的设置挺人性化啊。那我们再来看看它的等级划分和给付比例。

好了,那接下来要讲的内容是本款保险中的重点哦!你一定要知道!仔细看了啊!!

每级按10%的梯度提高。那可能有的朋友就要问了,这些等级大概是个什么样的伤残程度呢?

保鱼君就用最低档的10级来给大家举几个例子吧:

胸部损伤导致大于等于4根肋骨骨折

胸部损伤导致大于等于2根肋骨缺失

口腔损伤导致牙齿脱落大于等于8枚

上颌骨、下颌骨缺失,且牙齿脱落大于等于4枚

你们先随意感受一下这个程度,保鱼君表示需要去角落里缓一缓,太凶残了!

所以,如果你没有达到这样程度的伤残,就拿不到这笔赔偿金。想想要拿这些钱也是真的难!

3.4 意外医疗

除去100元的免赔额以后,有社保/公保可以100%报销,没有的报销80%,累计给付达到基本保额附加合同结束。

免赔额只有100元,保鱼君也是第一次看到这么少的免赔额呢。无社保/公保的可以报销80%的设置也很友好。

3.5 住院津贴

每份10元,且份数不能单独减少,需与其他主险、附加险一并调整。也就是要根据基本保额来决定津贴的多少。

04 /

同类产品对比

4.1 鸿运易行

一款两全意外险,5年保证续保。但是无猝死保障。交通意外最高给付3倍基本保额,意外医疗保险金最高5万。

保障还算全面,但是价格确实普通意外险的十几倍。所以这就是为什么保鱼君不建议大家买两全险的原因,总体性价比低。

4.2 百万任我行

同样有满期金,包含猝死,交通意外给付30万,但是缺少意外险里最重要的意外医疗保障。

虽然价格比鸿运易行便宜很多,但是性价比也不高。

4.3 金刚长期意外险

这是一款典型的长期意外险,最高可保至终身。

它的保障比较全面,除了意外医疗以外基本上都有了,保额也非常高,航空意外3倍赔付。也就是说在理想状态下,可获得最高450万的赔付。

另外,它作为长期险,有一个特色设计是其他意外险都没有的,就是伤残豁免:残疾但未身故的情况下,后续保费都不用交了,但照旧享受保障。

但它的缺点也比较明显,就是价格高出一年期的产品许多。

4.4 小米意外险

小米意外险是现在市面上性价比最高的意外险产品。

价格低,保额高,还有猝死保障,除了没有交通意外以外,堪称性价比之王。适合大部分消费者。

05 /

保鱼君总结

如果真的想要买意外险,保鱼君前面也说了,不建议买两全型的意外险,建议买单纯的意外险就可以了,性价比要高得多。最后:

1、如果预算充足,想一张保单保所有,可以选择金刚长期意外险;

2、如果预算有限,想考虑一款高性价产品的,保鱼君推荐小米意外险 。