跌破1亿人,相互宝还要保下去吗?

时间:2020-12-15 10:22:54

分摊金额暴涨、拒赔新闻不断,相互宝从一出生开始,就自带话题。

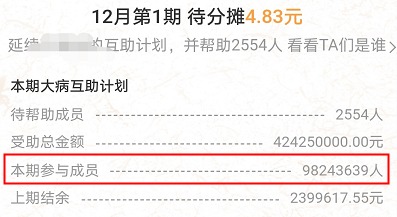

最近,相互宝又因为一起拒赔引发热议。带来的直接影响是,最新一期大病分摊人数较上一期少了178万,最新分摊人数已经跌破1亿。

我整理了一份历史分摊数据(后面会展示),发现这是相互宝历史上退出人数最多的一次。

一边是分摊变多、一边是人数减少,相互宝还能“保多久”?相互宝能一直“保下去”吗?

今天我们来聊聊相互宝以及相互宝和保险:

- 相互宝到底是啥?

- 相互宝和保险有什么区别?

- 相互宝值得一直保下去吗?

01 /

相互宝到底是啥?

相互宝其实是一个“网络互助计划”,用相互宝官方的解释是“一人有难、众人分摊”。

什么是网络互助呢?简单来说,就是一群人,通过某个互联网平台,加入到某个互助计划中,计划内的成员互相分摊风险。

比如相互宝的大病互助计划——“0元免费加入,享受最高30万大病补助”,加入后如果生大病就可以得到最高30万的互助金,每期的互助金由其他成员分摊。

除了支付宝的相互宝,其他互联网大佬也都有自己的互助产品,比如美团的美团互助、京东的京东互保、腾讯投资的水滴互助,还有前段时间暂停运营的百度的灯火互助等。

1.1 相互宝是保险吗?

很多人到现在,还把相互宝当成保险。

这就不得不提一下相互宝的前身“相互保”,在它还是“相互保”的时候,确实是一款保险产品。

更名为“相互宝”之后,跟保险已经没有任何关系了

02 /

相互宝和保险有什么区别?

相互宝虽然不是保险,但不管是出身还是产品形态,和保险都有着“说不清道不明”的关系。

相互宝目前一共推出了4个互助计划,我梳理了一份表格,可以看到,这些互助计划都对标了某一类保险产品。

比如:

①大病互助计划——重疾险;

②慢性病人群防癌计划——防癌险;

③老年防癌计划——防癌险;

④公共交通意外计划——交通意外险。

那跟保险相比,相互宝的保障内容、分摊金额到底有没有优势?

就拿大家最关注的大病互助计划和老年防癌计划来具体聊聊,我也各找了一款保险产品来对比。

2.1 大病互助计划vs重疾险

先来看看大病互助计划:

相互宝的大病互助:最高保到59周岁,39周岁前生大病最高赔30万,40-59周岁生大病最高赔10万。

我找了瑞泰人寿的瑞泰瑞盈重疾险来做对比:这款产品可以选保到60岁,刚好可以和相互宝的保障年龄对上。

在保障内容方面,相互宝保100种重疾+特定罕见病,瑞泰瑞盈保100种重疾,差别不大。

对比:40岁男性,同样保到60岁,10万保额:

最新12月1期的分摊金额为4.83元

相互宝每年价格:按最新一次分摊金额4.83元算(一个月分摊2次),一年的分摊金额是4.83*2*12=115.92元(每次分摊不固定,这个金额会浮动);

重疾险每年保费:40岁男性买瑞泰瑞盈重疾险,每年保费固定是591元(恒定不变)。

光这样简单粗暴比较来看,价格差了好几倍,是不是觉得还是相互宝香?有2个关键问题:

- 相互宝的保障真的牢靠吗?

- 相互宝的分摊金额未来会是多少?

而对于这两个问题,保险产品的回答是肯定的,保障绝对牢靠、保费恒定不变(后面具体给解答大家)。

2.2 相互宝老年防癌计划vs防癌险

再来看看相互宝的老年防癌计划,我身边不少朋友都帮他们的父母加入了。

不管是相互宝的防癌计划还是保险里的防癌险,保障内容都比较简单,都是专门针对癌症(恶性肿瘤)的,确诊癌症赔钱。

我找了德华安顾人寿的孝亲宝恶性肿瘤疾病保险作对比,这款产品投保年龄比较宽松,最高到75周岁都能投保,并且三高人群也可投保。

对比:我们设定都是60岁男性、保10年(保到70岁)、10万保额:

最新12月1期的分摊金额为22.12元

相互宝每年价格:按最新分摊金额22.12元算(每月2次分摊),一年的分摊金额是22.12*2*12=530.88元(同理,每次分摊不确定,金额会浮动);

防癌险每年保费:孝亲宝每年的保费是1899元(恒定不变)。

同样的,光这样对比,价格也是差了好几倍。

2.3 有相互宝,还要买保险吗?

经过上面两轮对比,光是表面对比的话,保险跟相互宝比,价格肯定是没有优势的。

那么问题来了,有相互宝,还要买保险吗?或者说,还买什么保险?

这个问题还真的非常典型,平时就没少被问,那今天我就把我的观点全部抛出来,跟大家探讨探讨。

第一,分摊金额不确定

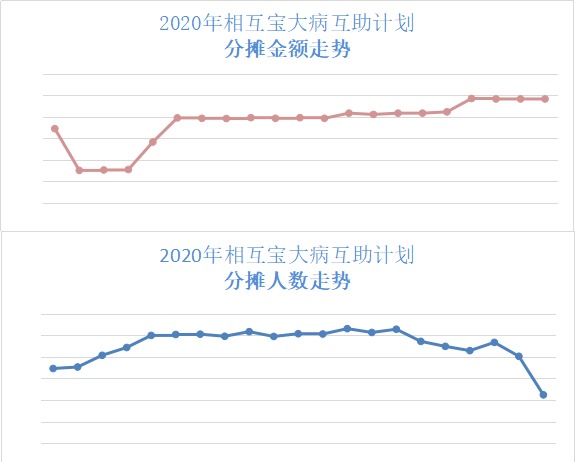

为了写这篇文章,我特意去整理了相互宝从开始分摊以来的每期大病分摊数据:

可以看到,初期分摊金额很低,这是因为90天等待期。3个月之后,慢慢的分摊金额开始爬升了,2019全年最高的分摊金额为3.06元。

2020年2-3月份,受疫情影响(延期确诊),分摊金额一度也很少,4月之后开始回升,到目前为止单期最高的分摊金额为4.85元。

再来看分摊人数,2019全年分摊人数都是在上升的,但是到了2020年,分摊人数开始上下波动,2020年5月,相互宝分摊人数出现首次下跌。

最近的2期,分摊人数连续两次下跌。或许是受到拒赔事件影响,最新一期的分摊人数跌了178万,是相互宝历史退出人数最多的一次,当期大病池参与人数也跌破了1亿。但4个计划池总数依旧超1亿

从趋势上看,未来分摊金额越来越高是没有疑问的,现在几块钱大家都还能承受,觉得“无所谓”,未来如果变成几十块、上百块呢?到时候退出又不甘心、继续又不情愿。

而保险产品的费率是确定的,长期险每年保费是恒定的,就算是短期险,比如百万医疗险,也有确定的费率表,什么时候要交多少钱是心里有底的。

第二,保障不确定

相互宝的条款中写明:平台有权调整保障内容。也就是说,平台可以随时修改协议的内容。

- 2次修改健康告知

很多人可能不知道,加入相互宝是有“健康要求”的,符合健康告知(健康要求)才能加入。

相互宝的大病互助计划前后改了2次健康告知,今年6月1日调整的已经是第三版的健康告知了。

当初加入的人,如果不符合新的健康告知要求,会被迫退出互助计划。

不得不让人担心,这样随时修改,万一以后我就不符合新的健康告知的要求了呢?帮其他成员分摊了那么长时间的互助金,可是自己即使得病也无法获得互助金了。多少觉得有点委屈。

- 修改保障内容

比如,去年12月,相互宝发了一则《保障及规则优化》公告,删除了对轻症甲状腺癌、轻症前列腺癌的保障。

虽然剔除是为了规范大病理赔,让每个人的互助金真正花在刀刃上,帮到更需要帮助的人。但是问题的症结还是在于随意修改上,保不准下次又剔除个什么病呢?让人没有安全感。

相比,保险产品的条款有严格的备案管理制度,谁都无法随意更改。什么病能赔、赔多少钱都根据条款来,这也是为什么我一直跟大家强调,买保险公司不重要,条款最重要。

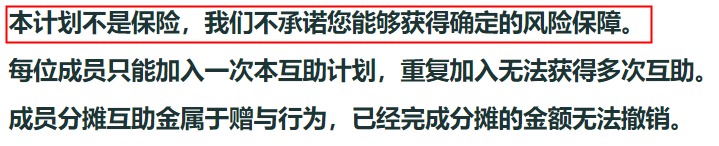

- 互助金不一定能拿到

相互宝的条款里明确写着:不承诺能够获得确定的风险保障,成员分摊属于赠与行为。

也就是说,你现在参与的分摊只是你对他人的赠与行为,不能确保你未来就能获得保障。想到网上的一条留言——“就当做慈善了”,跟这位网友的心态有点契合了。

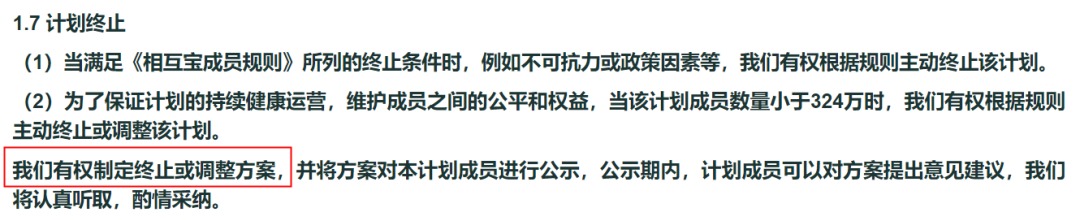

第三,运营不确定,可能会终止

相互宝的条款里,有这么一句话:我们有权制定终止或调整方案。

相互宝会一直运营吗?答案是不确定,比如未来参与人数太少、政策因素、平台主动终止、其他不可抗力等等,都有可能成为终止的原因。

比如前段时间百度的灯火互助,就因为参与人数太少而宣布终止。

而保险产品特别是人身保险,就没有这方面的担心,就算保险公司倒闭了,你买的保险依然不受影响。

03 /

相互宝值得一直保下去吗?

最近的拒赔事件,让不少人又想退出相互宝了。

用我身边朋友的话说——“分摊的钱越来越多”“感觉也没什么用”,他这个心理真的很典型了,我想很多人都是这样想的。

这背后其实是“人人平摊”这种互助模式“弊端”的一种体现,出发点是非常美好的,但现实是当大家的分摊金额都一样的时候,就是年轻的供养年老的,当年轻人感觉“没什么用”退出,如果没有新的人进入,剩下的整体风险就会更高,这样长期下去,就会形成一个恶行循环,最后可能就会难以持续。

虽然保险也是所有参保的人一起分摊分线,但保险的风险定价是非常精细的,不同风险个体、不同年龄,保费都会不同,一般年龄越大保费越贵,能够体现一定的公平性。保险产品背后,是精算师对成本和定价的严格把控、是银保监会对保险公司的严格管理。

- 那相互宝还要继续保下去吗?

尽管作为一个互助计划,相互宝确实存在太多“不确定性”,但我还是建议已经加入的不要退出,“慈善”也好、补充保障也好,不过我也要提醒你分摊金额肯定会涨的。

特别是暂时没钱买保险的,符合条件的可以加入,能有一点保障是一点。

但是,我也要再次强调,相互宝无法替代保险,能给的保障非常有限,而且不确定太大,光靠相互宝是不现实的,最现实的,相互宝的大病只能保到60岁,那60岁之后怎么办?

对于保障型保险,没什么好犹豫的,预算符合、符合你的需求,那就趁早下手,疾病和意外谁知道呢。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: