中荷惠加保防癌险测评

后台有不少粉丝问小鱼,自己买了重疾险想要加保有没有推荐的?不瞒你们说小鱼发现了一款堪称重疾险“黄金搭档”的产品——中荷人寿惠加保防癌险,接下来好好给大家聊一聊这款产品。

主要内容如下:

-

防癌险适合哪些人买?

-

深入细节,全面解读产品优缺点

-

热门产品对比

-

这款产品适不适合我们?

01/

防癌险适合哪些人买?

防癌险作为抵御癌症的最后一件“盾牌”,它能帮助消费者抵御癌症风险,为癌症治疗提供必要的治疗费用,解决患病期间的经济问题。

它一般适合以下几类人群购买:

1.1 有一定健康问题的人

市面上的重疾险一般健康告知比较严,很多身体健康有问题的人都不能投保,但这部分人和上面的高龄老人一样,也是有疾病保障需求的。

所以这部分人在买不了重疾险情况下,也是可以选择防癌险的。防癌险的健康告知一般比较宽松,即便是身体健康有一定问题,也还是能买到防癌险的。

中荷惠加保防癌险健康告知宽松,三高、糖尿病患者都能投保,并且不限制投保职业。

1.2 想要加保的人

有的朋友买了重疾险觉得保额不够想要加保,再次购买重疾险要不保费很贵,要不身体健康情况不符合投保要求,买一款防癌险,这些问题统统不用担心。

中荷惠加保防癌险健康告知很宽松不说,癌症还能多次赔付,最重要的是保费超便宜,交30年保障至终身,30岁的男性年交保费1000多元,用相对便宜的保费预防高发的癌症,把钱花在刀刃上,性价比更高。

02/

深入细节,全面解读产品优缺点

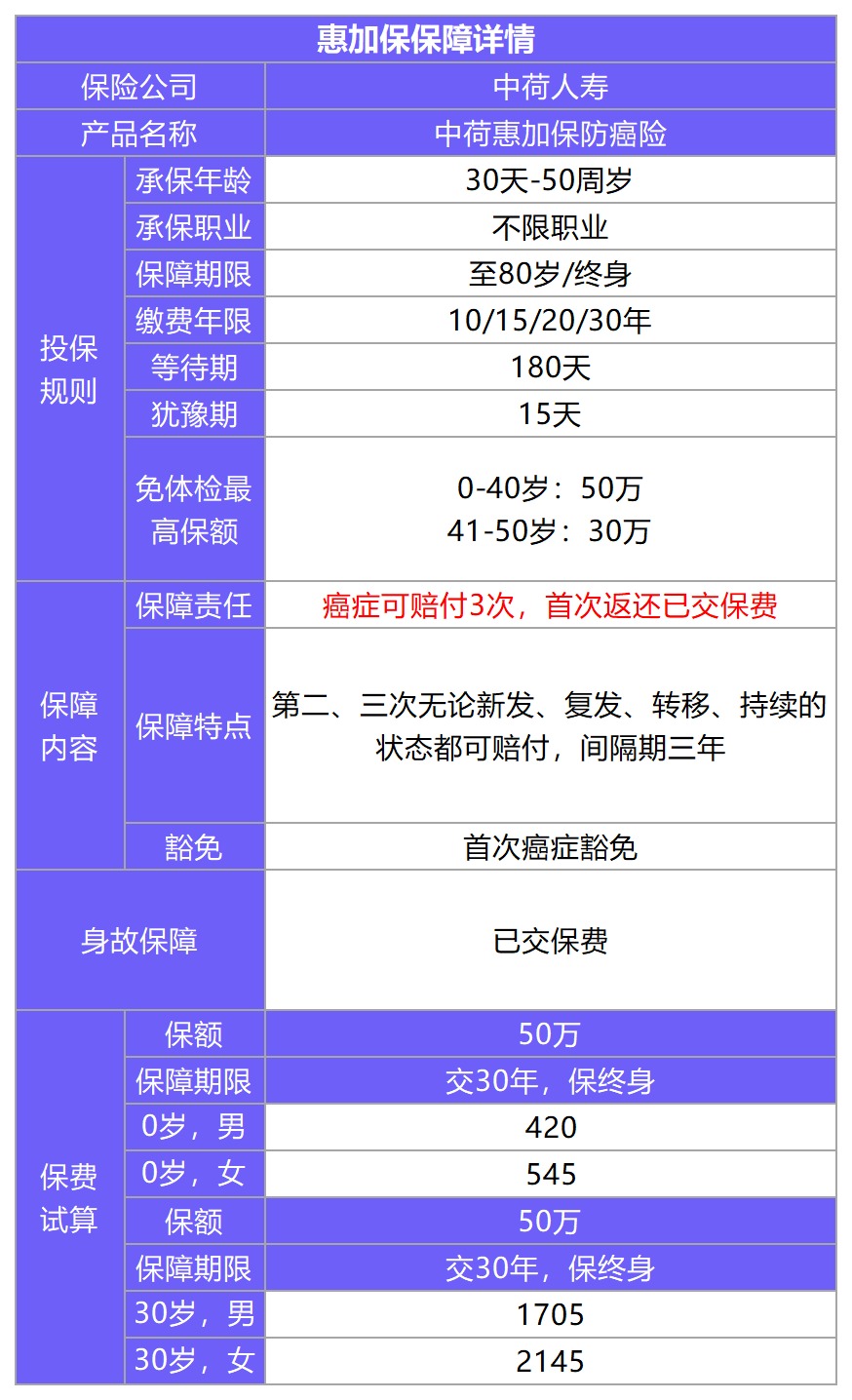

2.1 保障总览

【中荷惠加保防癌险保障责任】

2.2 产品亮点

-

亮点1:罹患恶性肿瘤赔付3次

癌症除了高发还容易复发和转移,市面上有些防癌险赔了一次癌症第二次复发或转移之后就不能赔了,中荷惠加保防癌险恶性肿瘤可以赔付3次,新发、复发、转移、持续都可以赔付,有效地解决了因再次患癌 给家庭带来的经济压力,保险公司真正考虑到了消费者的实际需求。

-

亮点2:首次确诊癌症保费豁免

简单解释下只要你首次得了合同内约定的癌症,保险公司将豁免剩余未交保费,合同依旧有效。有了保费豁免这项保障,即便被保人因患癌无法继续工作,没有了经济来源,也不用担心每年的保费问题。

中荷惠加保首次确诊恶性肿瘤豁免后期保费,可以说保险公司彰显了人性关怀,让客户的心里感觉暖暖的。

-

亮点3:保障期限长无后顾之忧

保障期限是指保障生效的时间段。我们在此时间段内确诊癌症可以获得赔付,如果不在这个时间段确诊,就无法获得赔付了。

市面上的有些防癌险产品,最多可保至75岁,过了这个时间段确诊,就无法获得赔付了,而中荷惠加保可以保障到80岁甚至终身,完美解决了这一问题。

2.3 产品不足

-

不足:首次确诊癌症赔付已交保费

中荷惠加保是一款恶性肿瘤疾病保险,被保险人首次确诊发生合同规定的恶性肿瘤,保险公司按已交保费给付保险金,这项保障存在明显不足,起不到转嫁经济风险的作用。但对于想要加保的人来说这点不足完全可以忽略不计。

03/

热门产品对比

康爱保防癌险保障期限最高可以保至终身,45岁前最高可投保50万。原位癌赔付基本保额20%,并且可以豁免后续保费。

中荷惠加保最长也可以保障终身,癌症可以赔付三次,首次罹患癌症返还已交保费,第二、

三次新发、复发、转移、持续的状态都可以赔付,并且身故赔付已交保费。

除此以外中荷惠加保保费也很便宜,30岁男性投保产品,50万保额,30年交费,如保障至80岁,年交保费为1260元;如选择保至终身,年交保费为1705元,产品价格在千元不等,普通家庭购买产品也不会存在经济负担。

45岁前投保希望获得高保额的人群、在意原位癌赔付的朋友可以选择康爱保长期防癌险。在意保费、癌症首次豁免以及癌症赔付次数的,可以选择中荷惠加保防癌险。

04/

这款产品适合我买吗?

中荷惠加保防癌险具有癌症多次给付、保费便宜、健康告知宽松、交费期间多种可选等优点,称之为重疾险的“黄金搭档”一点也不为过,已经购买了重疾,想要加保的人群值得考虑。

中荷惠加保防癌险保障期限可以选择保至80岁或终身,覆盖了恶性肿瘤高发年龄段,对于追求保障时间的朋友是比较适合的。

中荷惠加保防癌险罹患癌症可以赔付3次且首次确诊癌症豁免后续保费,有效地解决了因再次罹患癌症给家庭带来的经济压力,看重癌症多次赔和首次豁免保障的朋友可以考虑这款产品。

保费便宜也是这款产品的一大亮点,30岁人买50万的保额保障至终身,每年所需要的保费才1000多元,产品性价比很高,就算是普通家庭购买也不会有太大的经济压力,对于预算不足的朋友来说,这款产品值得购买。