太平康爱卫士老年防癌险测评

老年人买保险一直是比较烦恼的问题,一来老人身体虚弱,人到暮年,难免有个疾病,需要保险;二来年龄大买什么保险都贵,买的保额低,可供选择的险种少。

作为业内一款特别针对老年人设计的防癌险,太平康爱卫士老年防癌险提供高龄人群易发的癌症风险保障,让老年人放心。既然我们无法阻止父母的衰老,那就给父母更好的保障。

本文分为以下几块

- 防癌险和重疾险的差异

- 康爱卫士有哪些保障内容

- 有没有比它更好的产品

- 保鱼君总结

01 /

防癌险和重疾险的差异

1.1 防癌险与重疾险的区别

防癌险:只保癌症,健康告知较宽松,保费低

重疾险:不止保癌症,健康告知较严格,保费高

从保障范围来看,重疾险保障的疾病种类非常多,除了癌症以外,还有尿毒症、肾衰竭、心脑血疾病等重大疾病。但防癌险就只是对恶性肿瘤即癌症进行保障,看下图癌症的定义:

根据2018年2月,国家癌症中心发布的中国最新癌症数据表明,在中国有1万多人确诊新发癌症。而癌症发病前十如下:

根据保险公司发布的数据来看,恶性肿瘤占了重疾险理赔率的60%。所以,虽然防癌险的保障范围有限,但是实用性却非常强。

1.2 防癌险并不是所有癌症都保障的

防癌险,字面意思是对癌症都保障,事实上,它跟我们普通定义上的癌症并不完全重合。

通常不包含在内的癌症有以下几种:

① 原位癌;

② 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

③ 相当于Ann Arbor分期方案I期程度的何杰金氏病;

④ 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

⑤ TNM分期为T1N0M0期或更轻分期的前列腺癌;

⑥ 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

1-5类以上这几种癌症都是属于癌症初期状态,通常不危及生命,通过手术治疗后,对身体不会造成很大的损害,大部分患者治愈后可康复,相对于其他恶性肿瘤疾病,治疗费用也不算高。

02 /

康爱卫士有哪些保障内容

列一张表,一起来看下康爱卫士的基础保障内容。

2.1 投保年龄

康爱卫士的投保年龄是46周岁至75周岁,适合中老年群体。

对于中老年人来说,5年内患大病的几率可能会高得多,或许今年买了,明年就能理赔。

2.2 特定癌症双倍赔付

恶性脑肿瘤、白血病、恶性骨软骨癌症这三种病在老年人中是高发病症。尤其是慢性淋巴细胞白血病则是典型的老年病,发病年龄一般在50岁以上。

所以康爱一生特定针对老年人设计了恶性脑肿瘤、白血病、骨软骨癌症可以双倍赔付,基本保额10万可以获得的理赔是20万。

举个例子:男50岁,交10年,保20年,61岁出险保费交了将近3万,能得到的理赔金是10万,如果发生的是合同约定的特定癌症能得到的理赔金是20万。

这个设定也是康爱卫士相对于其他防癌险比较出彩的一点。一般的防癌险比较少有特定癌症的赔付双倍赔付,大多数都是不管你癌症所花的费用多少,一律按基本保额理赔。

2.3 身故保障

身故保险金是返还已交保费。

身故分为3种:疾病身故、意外身故和自然身故,无论哪一种,只要身故了,之前交了多少保险费,保险公司一分不少的还给你。

接下来要说的是重点,不是所有的老人能买康爱卫士,

这些你不注意,买了也不会理赔!

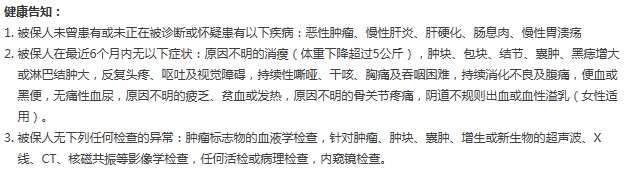

2.4 健康告知

健康告知这一块是我们应该重点关注的点,它关系到能不能投保和出险后的理赔问题。

因为防癌险的保障范围有限,所以它的健康告知询问的疾病,通常都是跟癌症相关的。

而三高、糖尿病一般不会直接诱发癌症,所以防癌险通常对三高、糖尿病等症状询问并不多,大多都可以正常投保。

康爱卫士的健康告知只有3条,投保条件还是比较宽松的。

03 /

有没有比它更好的产品

产品好不好,比比就知道!

3.1 康爱卫士

恶性肿瘤赔付一次,特定恶性脑肿瘤能够双倍赔付,没有轻度癌症的保障。保障不是很全面,保障力强,价格不是很贵,性比价还不错!

3.2 康爱一生

康爱一生是单次赔付的防癌险,对轻度癌症有保障,如果被保人不幸得了1-5类的癌症,那么保险公司赔付基本保额的20%,价格是比较高的,保障比较全面,但是性价比一般!

① 原位癌;

② 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

③ 相当于Ann Arbor分期方案I期程度的何杰金氏病;

④ 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

⑤ TNM分期为T1N0M0期或更轻分期的前列腺癌;

3.3 信泰i立方

i立方是保障终身且能多次赔付的防癌险,它能够赔付3次,赔付第二次和第三次时两者需要间隔3年,它有癌症豁免,也就是说第一次得了癌症,保险公司在给付癌症保险金时,后续保费就也不用再交了,合同依然有效!

保障力强,保障不是很全面,价格不贵,性价比很高。

04 /

保鱼君总结

如果家庭经济预算比较紧张,那么可以考虑购买康爱卫士。

如果家庭经济预算比较宽松的话,可以考虑购买信泰的i立方,能够赔付多次,保障比较强。

不同年龄段适合的产品是不一样的,保险没有最好的,只有最合适的产品。