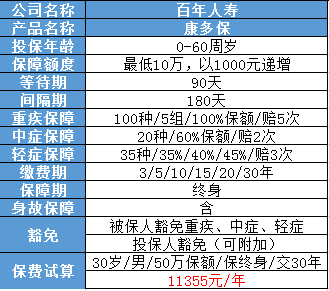

百年康多保重疾险测评

大家好,我是保鱼君,今天和大家聊一款重疾险——百年人寿康多保。

本篇文章您将学到以下内容:

- 康多保产品优点

- 康多保产品缺点

- 产品横向对比

- 保鱼君总结

01 /

康多保产品优点

重疾险:是一种专门针对保障重大疾病的险种,比如像癌症、脑中风后遗症等重疾。

先来看一下保障方面:

1.1 康多保保100种重疾病种

病种并不是越多越好。一般来说,市面上的重疾险都包含25种高发重疾,而这25种高发疾病已经占了重大疾病的98%以上的比重。

间隔期180天,市面上很多重疾险产品的间隔期在90天至365天不等。180天间隔期算比较好的。间隔期越短越好。

间隔期:两种疾病发生的相差时间,称为间隔期。

赔5次,每次100%保额赔付,赔付次数并不是越多越好,一般人罹患多次癌症的概率是很低的,因为一次大病对人体造成的伤害已经非常大了,发生3次以上的重疾可能性非常低。

1.2 康多保保中症20种,赔付保额的60%,赔2次,无间隔期

中症:中症是比重疾轻,但比轻症重的介于两者之间的疾病,通常赔付在50%—60%保额不等。

很多产品不是缺乏中症保障,要么就是赔付额度极低,康多保的中症赔付两次,且达到了60%的保额,赔付额度还是很高的,还不设置间隔期,可以说是很良心了。

1.3 康多保保轻症35种,按照保额的35%、40%、45%逐次递增,共赔付3次,无间隔。

轻症:重大疾病恶变之前的早期症状,治愈率高。

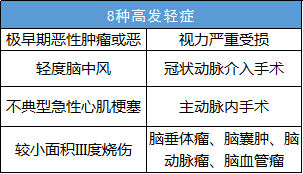

衡量一款重疾险的好坏,轻症的保障好不好也是一个重要的参考标准,要看有没有保8大高发轻症。

康多保保了35种轻症,赔付3次,且无间隔期,这点是比较好的。

1.4 含身故和全残保障。

18周岁之内身故或全残,退还已交保费的3倍,这一点来说是非常良心了,因为很多其他保险公司的重疾险设计,身故只退还已交保费或现金价值其中之一。可以说退还3倍保费的并不多见;18周岁后身故,赔保额。

1.5 豁 免:投保人或被保人一旦出险,不用再交后续保费,保障可以继续享有。

被保人,就是被保障的人。被保人一旦发生轻症、中症或重疾,可豁免后续保费。

还可附加投保人豁免。投保人就是花钱买单的人,投保人一旦发生身故或全残、轻症、中症或重疾,皆可豁免后续保费。这一点可以说很强大了。

对于买保险的人来说,豁免还是很重要的。建议购买时最好附加上投保人豁免。

例如小孩作为被保人,大人作为投保人,假使日后大人出险,小孩的保费就不用再交了,而保障继续有效。

提示:身故或全残保险金、疾病终末期保险金、重大疾病保险金三者不可兼得,仅给付其中一项。

若轻症和中症同时发生,仅给付中症;若轻症和重疾同时发生,仅给付重疾;若中症和重疾同时发生,仅给付重疾。

给付重疾、中症或轻症以后,将豁免后续保费,保障权益继续有效。

那么,这款产品有没有心机深藏的点呢?

有没有比它更好的产品呢?

02 /

康多保缺点解析

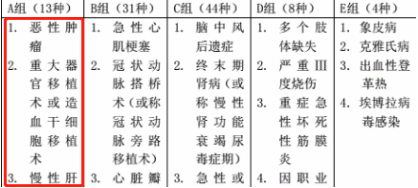

2.1 衡量重疾险保障好不好病种的分组值得注意

重点看:恶性肿瘤是否单独分组。在这款产品里面,恶性肿瘤和其他重大疾病病种列在了一个表格中,没有做到恶性肿瘤单独分组,这种是不好的!

举个例子,某人得了恶性肿瘤,理赔以后,A组的其他病种保障就失效了,后来该人需要做重大器官移植术,就无法进行赔付了,所以说这个分组是不好的!

2.2 前面说了衡量一款重疾险的好坏,还要看轻症保障好不好。

这款产品的轻症保障里面没有保“轻度脑中风”,而“轻度脑中风”是属于8大高发疾病的一种,发病率很高。

康多保在中症保障里面保了“中度脑中风”,也就是说原本达到轻症,确诊即可理赔,现在要达到中症的程度才能理赔。

变相提高了这个高发疾病的理赔门槛,这点设计可以说是非常的“心机险”了。

保鱼君找了另外两款重疾险做了横向对比。

03 /

产品横向对比

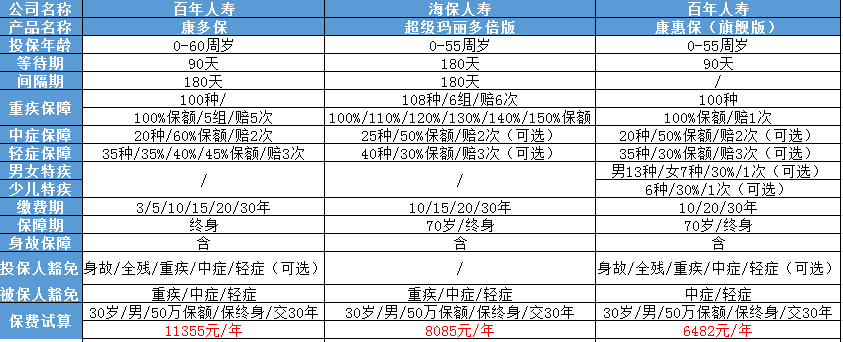

3.1 重疾保障

超级玛丽多倍版,保108种重疾,分为6组,赔付6次,间隔180天。赔付额度依次增加,从第1次100%保额到第6次150%保额。赔付额度比康多保高。

保25种中症,赔付2次,每次50%保额,无间隔期。保障的病种比康多保多了5种,但赔付额度低了10%,这一点两者差别不大。

保40种轻症,可以赔付3次,每次赔付30%保额,无间隔期。赔付额度比康多保少。

注:中症和轻症保障,可以自由选择附加。

- 身故保障:

在18岁前身故,可以退还已交保费;18岁以后,赔付保额。这点不如康多保,康多保18周岁前身故或全残,陪3倍已交保费。

- 豁免保障:

自带被保人轻症/中症/重疾保费豁免功能,缺点是没有可附加投保人豁免的功能,这项保障还是非常实用的。

同样的30岁男性,保额50万,保障终身,交30年,超级玛丽价格更低。

从保障的角度来说,超级玛丽重疾保障赔付额度更高。

综合来看,超级玛丽略胜一筹。

3.2 同样是百年人寿出的,康惠保旗舰版,重疾保100种,100%保额赔付,赔1次。没有多次赔付,稍显保障不足。

中症保20种疾病,赔50%保额,赔2次,额度没有康多保高。

轻症保35种,30%保额赔付,赔3次,比康多保的保障低。

3.3 多了男女特疾,其中男性特疾13种,女性特疾7种,少儿特疾保障6种,可随意附加。这点是康多保没有的,保障设计上来说比康多保细致。

包含身故和全残保障,保险期间内身故或全残,退还已交保费。这点不如康多保,康多保18周岁前身故或全残,陪3倍已交保费。

豁免可选择被保人豁免,包含中症、轻症豁免,没有重疾豁免,这点不如康多保。同时也可以选择投保人豁免,投保人豁免和康多保是一样的。

04 /

保鱼君总结

康多保和超级玛丽多倍版因为是多次重疾赔付,所以价格更高。两者对比分析,更推荐超级玛丽多倍版。

如果考虑经济因素,不介意重疾单次赔付的话,可以考虑康惠保。