不交社保,自己存钱退休后收益更高?

人社部、财政部近日印发了《关于2021年调整退休人员基本养老金的通知》,2021年退休人员的基本养老金上涨4.5%。

对于已经退休的人来说,又多了一笔钱。但是网上还流传:如果不交养老金而是自己存款,退休后收益会更大。

这种说法是真的吗?我们今天聊聊这个话题。

- 每月交社保,多少进了养老账户

- 退休时,能领多少钱

- 交养老金不如自己存?

01 /

每月交社保,多少进了养老账户

养老金就是,年轻时,按时交一笔钱给国家存起来;退休后,再从国家那里每月领一笔钱,用作退休生活的保障。

一般来说,各地的养老保险都能分为两类,职工养老保险和居民养老保险。

在看养老金能领多少钱之前,我们先了解要交多少。

1.1 职工养老保险,交多少钱

职工养老一般都是和其他“四险一金”一起交的,每个月从我们工资里扣,分为公司缴费和个人缴费,缴费多少是按照工资基数的一定比例来计算的。

五险一金缴费=工资基数*缴纳比例

养老金缴纳比例各地规定都会不同,一般情况是员工缴纳工资基数的8%,公司缴纳不超过工资基数的20%。

员工交的进入个人账户,公司交的进入统筹账户。

统筹账户的钱用来支付当年老人领取的养老金,而个人账户就像一个银行账户,每个月存一笔钱,按照8%左右计算年利息(来源2016年到2019年养老保险个人账户的记账利率)。

我们举个例子算一算,小王在杭州上班,税前工资1万元,每个月公司和自己分别交多少养老金?

杭州的养老金的缴纳比例:公司缴14%,个人缴8%,合计22%。

那么小王每个月自己要交8%*1万元,也就是800元;公司要给他交1400元。

1.2 居民养老保险,交多少钱

居民养老保险,是针对未就业的居民。

和职工养老保险一样,由两个账户组成,分别是基础账户和个人账户。

个人账户分档次交,一共12档(各统筹地可根据当地实际适当调整缴费档次),最低100,依次往上加200、300,一般能到1500、2000。居民可以选择12档中任何一档交,同时,地方财政和国家财政还会给每个居民补贴一些,一般能补贴30到150块,居民选择的缴费档次越高,补贴档次也越高。

居民交的养老金和政府补贴的部分都会计入个人账户。

基础账户则是国家财政出钱,每年补贴几千亿,作为老百姓的我们不用交钱。

最后居民领取的居民养老金就从基础账户和个人账户中来。

以杭州的小贾为例,他选择交第十三档养老金,那么每年需要交费2000元。

职工的小王每年缴费是800*12,也就是9600元,比小贾多了很多倍。

那么问题来了,交的多就一定拿得多吗?小王和小贾到退休的时候,分别能拿多少养老金呢?

02 /

退休时,能领多少钱

- 职工养老

前文提到,职工养老分为公司缴纳和个人缴纳,公司缴纳的进入统筹账户,个人缴纳的进入个人账户,在领取养老金时,也是由这两个账户按照不同的标准给我们钱。

我们捋一捋计算养老金的公式:

领取的养老金=统筹账户+个人账户

个人账户=自己交的养老金总额/计发月数

(注:60岁退休的话计139个月)

统筹账户=(退休时当地上一年度的社会月均工资+个人指数化工资)/2*缴费年限*1%

个人指数化工资=(自己的工资/目前当地月均工资)*退休时当地上一年度的社会月均工资

还是举小王的例子来算一算。

小王30岁,月工资1万元,养老金自己交800元/月,公司缴1400元/月,杭州上一年度月平均工资是5588元。假如小王工资按照5%比例上涨,个人账户的利息也是5%,60岁退休。

小王的个人账户=118万元/139=8489元/月

小王的统筹账户=(21905+39201)/2*30*1%=9166元

那么小王退休后每月的养老金是:8489+9166=17655元

看到这里小伙伴很惊喜,但不要忽略,小王的工资比平均工资高出很多;当地月均工资也会按5%比例增长的话,30年后当地月均工资大概是23000元。

不过这笔钱,完全可以让小王过不错的老年生活。

- 居民养老

居民养老金也分基础账户和个人账户。

基础账户是全国统一规定,每年公布,每年都有十几块的涨幅。

个人账户跟职工养老一样,60岁退休时,我们每个月拿到的养老金是我们个人账户余额/139个月的钱。

还是小贾的例子,每年交费2000元,交了30年,60岁退休。杭州当前60周岁基础养老金标准是250元/月。假如每年的缴费档次、基础账户、政府补贴、个人账户利息涨幅我们都按照 5% 来计算。

小贾的个人账户:26万元/139=1870元/月

30年后杭州基础养老金标准:1029元/月

小贾退休后每月的养老金是:1870+1029=2899元/月

通过以上的例子演示,我们可以看出,小王交的养老保险金是小贾的4.8倍,领取的养老金却是小贾的6倍。很好的说明了,养老金确实是交的多领的多。

以上的养老金缴费以及养老金领取金额是在假设条件下的估算,大家都可以根据公式自己算,也可以联系我们的小助手帮你测算。

想自己查的朋友可以试试,网址如下:http://si.12333.gov.cn/(复制黏贴至浏览器中打开);在网站上的“待遇测算”一栏,就可以找到“养老金自动计算器”。

03 /

交养老金不如自己存?

- 自存能领多少钱

或许有人想要通过投资股票、基金、比特币等赚取高收益,但高收益伴随高风险,没有很大把握的情况下不建议将养老金拿去投资。

稳妥的方式,普通人一般会选择存银行定期。

我们再以小王的例子来演示。

事先说明一点,去一家单位上班,单位要给我们交社保,这是国家规定的,如果没有规定,恐怕很少有单位会给我们缴纳,所以我们只算小王自己缴纳的部分。

小王30岁时,自己缴纳的养老金是800元/月,假设每年工资增加率是5%,这部分钱自己存30年。假设小王60岁退休,且存银行的定期年化利率很稳定,一直是5%。

那么小王到60岁的时候,账户里可以有118万元,这笔钱可以用来养老。如果按照当下平均寿命77岁来算的话,小王可以领取5784元/月。

很明显,自己存钱不如交社保。这里还没说,银行的定期存款利率一直走低的事实。

- 抵御通胀能力

自己存钱来养老,到退休领取的养老金基本是固定的,不能抵御通胀。或者还有人会说,继续投资赚钱,不过我想,到那时候一般人不会冒险将养老金去投资,风险太大。

国家养老金不同,会根据通胀情况来做相应调整,比如这次发布的通知:2021年退休人员的基本养老金上涨4.5%。

总的来说,养老金自己存不如交给国家。

- 其他养老金

还有一种养老方式,就是很火的商业养老,抖音上经常看到社保养老跳广场舞,商业养老出国游、高端场所喝下午茶。

商业养老产品很多,最常见的是养老年金险,还有最近火起来的增额终身寿险。

年金险,大白话说,就是人活着,在约定的时间内,都可以领钱的保险。约定的时间可以是5年、10年、20年,甚至终身。

增额终身寿,有寿险的功能,但实际功能远远超过传统寿险,它的保额会根据合同约定的比例(目前一般在3.5%-3.99%上下),随年龄持续复利增长,杠杆比较高。大部分产品还支持加保、减保取现,既能实现生前灵活支取,又能实现身后资金传承,非常灵活。

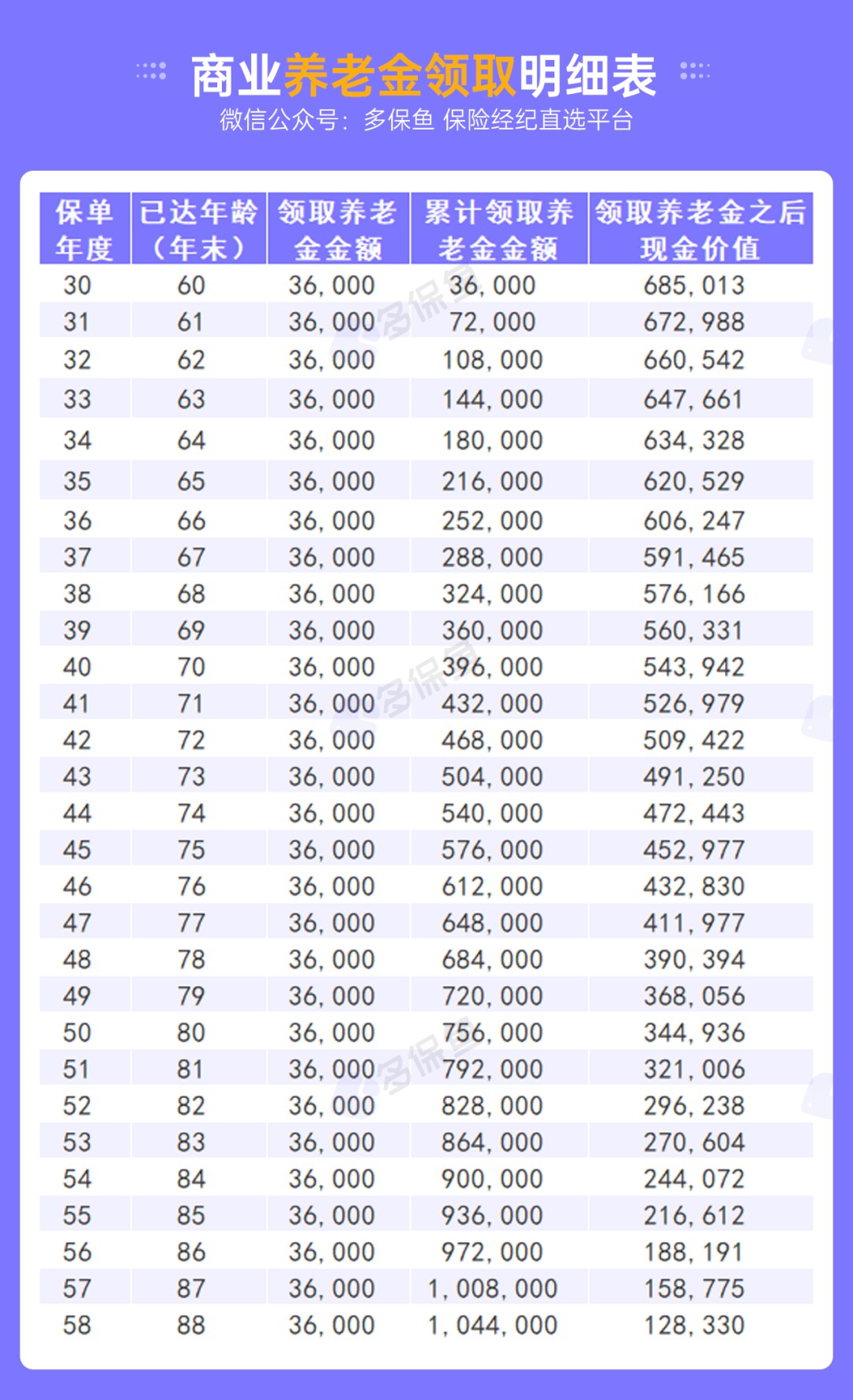

上文的小贾觉得居民养老金不够花,在30岁的时候,他选择再投保了一份商业养老险。每年交3万元保费,交10年,30年后开始领取养老金。看下图:

从小王60岁开始,每年领取3.6万元的养老金,折合到每月就是3000元/月,加上居民养老金,小贾的养老金总共是5899元。

如果88岁,小贾不幸身故,还能一次性领取12.8万元,这笔钱可以留给子女。

到时候物价涨了或者想要出国旅游的话,小贾都可以向保险公司申请再多领点钱;如果觉得用不到这么多,那就少领点,账户里的余额会日计息月复利,越来越多,以后传承给子女也是不错的选择。

演示的这款商业养老保险是金满意足。

最后,职工社保一定要交;未就业居民优先选择缴纳居民养老金,这是国家给的福利。在此基础上,想要更好的老年生活,还可以用商业保险为自己做个规划。