人社部:延长社保缴费年限,只交15年领不了养老金?

近日,人社部公布《人力资源和社会保障事业发展“十四五”规划》,提到一个惊人的消息:将逐步提高领取基本养老金最低缴费年限!

2021年7月,已经退休的朋友喜上眉梢,养老金连年上涨不说,今年还提前补发到账,然而,还没有退休的我们却犯了难。

本来我们只需要累计缴满15年社保,就可以享受养老金待遇,但是未来这个年限会在15年的基础上逐步提高,可能要交满25-30年才行。

为什么要延长养老金最低缴费年限?对我们影响大不大?我们今天来深挖一下。

- 延长缴费的根本原因

- 这2类人影响最大!

- 以后养老要靠自己了?

01 /

延长缴费的根本原因

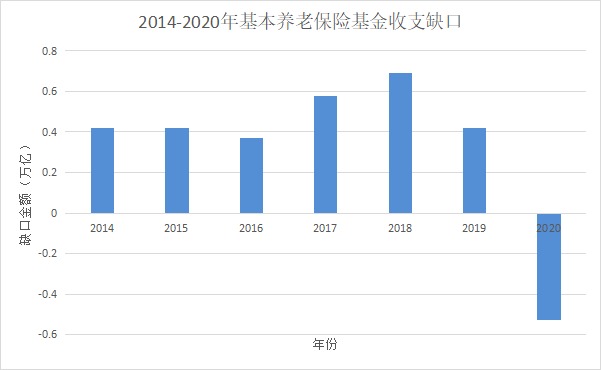

- 养老基金缺口5851亿

2020年,我国基本养老保险基金收入大幅下降,仅为4.87万亿元,而基本养老保险基金的支出不减反增,达到了5.45万亿元,养老基金首次出现了结余为负数,缺口额高达5851亿元。

(数据来源:人社部、智研咨询整理)

(数据来源:人社部、智研咨询整理)

巨大的养老金缺口,不出意外还会随着时间进一步扩大,不由得让人担心当前的社保体系还能持续多久,等我们老的时候是否还能领到养老金。

- 持续领养老金障碍重重

目前的养老制度本质上是当期打工人养退休人。

我们原本以为,年轻时强制把工资的一部分交上去,是给自己以后积攒养老金,等我们退休了,每月领取一笔钱,让我们老有所养。

但实际上,我们缴纳的养老保险,正在供养已经退休的老年人。按这个逻辑,我们似乎也不需要担心未来我们的养老金待遇,因为会有未来的年轻人缴纳养老保险,来给我们养老。

比如我们现在30岁,正处于事业奋斗期,再过30年我们开始养老,只要后来的年轻人不断地交钱,我们就能有养老金了。

现实是,正因为这个养老制度,我们遇到了第一个阻碍——人口老龄化。

第七次人口普查结果显示,60岁以上人口占比达到18.7%,且在逐年上升;而0-14岁人口占比只有17.95%,15-59岁占比只有63.35%,每年还在降低。

老年人口增加,年轻人占比减少,再者出生率上不去,就会出现进入养老基金池里钱少了,出去的钱反而增加,养老金缺口肉眼可见的越来越大。

为了解决这一问题,国家给出了解决两条思路。

第一条:治本,从源头上解决人口问题。

2016年国家开始实施二胎政策,鼓励大家生育两个子女,但是从数据上来看,全面二孩政策不仅没有出现生育高峰,反而出现了生育断崖.

(数据来源:国家统计局公布的年度数据)

(数据来源:国家统计局公布的年度数据)

今年国家更是推出了三胎政策,二胎都解决不了的问题,三胎能解决吗?有多少人愿意生呢?大概率以后的出生人口还是会持续下降,显然治本的方法达不到效果,官方不得不加大筹码。

第二条:治标,提高最低缴费年限,达到了一个“开源”的目的;延迟退休年龄,起到了“节流”的作用。

那延长缴费年限政策对我们到底有什么影响?是好,还是不好?

02 /

这2类人影响最大!

目前,我们养老保险累计最低缴费15年就能退休的政策,其实这在世界上各国中是很短的。比如德国、日本,领取全额养老金需要累计缴费40年。

虽然,延长社保最低缴费年限的具体改革方案,还并未制定;不过,社科院社会保障中心主任建议,应将最低缴费年限提高10-15年,也就是我们以后可能要缴费25-30年。

不过和延迟退休一样,是逐步提高,不会一下子涨太多。

提高最低缴费年限,说实在的没有延迟退休影响大。退休年龄延迟,所有人都会受到影响。而提高最低缴费年限,对在职的人来说,从20多岁入职到退休,交满25-30年不是难事。

真正受影响的是个体工商户、灵活就业、城乡居民等自己交社保的人,无疑的就是缴费压力增加不少;还有想要提早退休的人,只能重新规划自己的退休时间了。

这个政策出来的以后,弊端说到底就是要交的钱变多了,这算是坏事吗?也不见得。

- 养老金交的多领的多

职工养老金计算公式:

领取的养老金=统筹账户+个人账户

个人账户=自己交的养老金总额/计发月数(注:60岁退休的话计139个月)

统筹账户=(退休时当地上一年度的社会月均工资+个人指数化工资)/2*缴费年限*1%

个人指数化工资=(自己的工资/目前当地月均工资)*退休时当地上一年度的社会月均工资

职工养老金能领多少钱,与统筹账户和个人账户息息相关,个人账户就是自己交的养老金,交的越多,账户里的钱也就越多;统筹账户与自己的工资以及当地平均工资有关,自己的工资高于当地平均工资越多,账户里的钱也会越多。

延长缴费年限,最大的好处就是我们个人账户里的钱肯定会更多了,那么退休后领取的养老金也会越多。

这里留有一个疑问,就是计发月数,计发月数越长,那每个月领取的个人账户的钱是越少的。目前60岁退休的话是计139个月,如果以后延迟退休,那计发月数会不会更长?这个需要等具体政策出来才能知道。

居民养老金计算公式:

居民养老金=基础账户+个人账户。

基础账户全国统一规定,每年公布,每年都有十几块的涨幅,具体和每个地方的政策有关,这个账户我们个人作用不大。

个人账户跟职工养老一样,要看我们自己交的养老保险有多少,同样也是交的多领的多。

- 抵御通货膨胀

2021年4月16,人社部、财政部,印发了《关于2021年调整退休人员基本养老金的通知》,2020年底前办理退休的人员,基本养老金上涨4.5%。

实际上,我们国家的养老金已经连续上涨了17年,也就是国家会根据物价和社会工资上涨水平,调整退休人员养老金,让老年人领到的钱足够生活。

有网友说,他今年65岁,养老金从452元,一路涨到了现在2036元,翻了近5倍!

如果养老基金池出现缺口,而且越来越大,那以后养老金还能不能涨就要打个问号了。延长缴费期限,虽然我们多交钱了,但让养老基金池的钱充足起来,我们以后才能领到养老的钱,也才可能在国家的帮助下有效的抵御通胀。

03 /

以后养老要靠自己了?

除了延长养老金缴费年限,这次“十四五”规划再一次强调了,发展养老保险第三支柱。

以国家之名,强化第三支柱的商业养老保险发展,对于我们来讲,则是一个明显的信号。我们需要看清楚趋势了,不管是三胎政策、延迟退休还是延长缴费年限,国家都在为我们的养老而努力,但在此基础上,还要提出让我们自己存钱养老,为什么?

因为一系列政策下来,能不能保证该社保体系的持续性是个未知数,国家也不能打包票,我们自己存钱养老,才是兜底的办法。

如果个人投资能力不错,可以买点股票、基金;不过用来规划养老的钱,需要保证长达几十年安全、稳定且能抵御通胀,我推荐“投资型”保险。

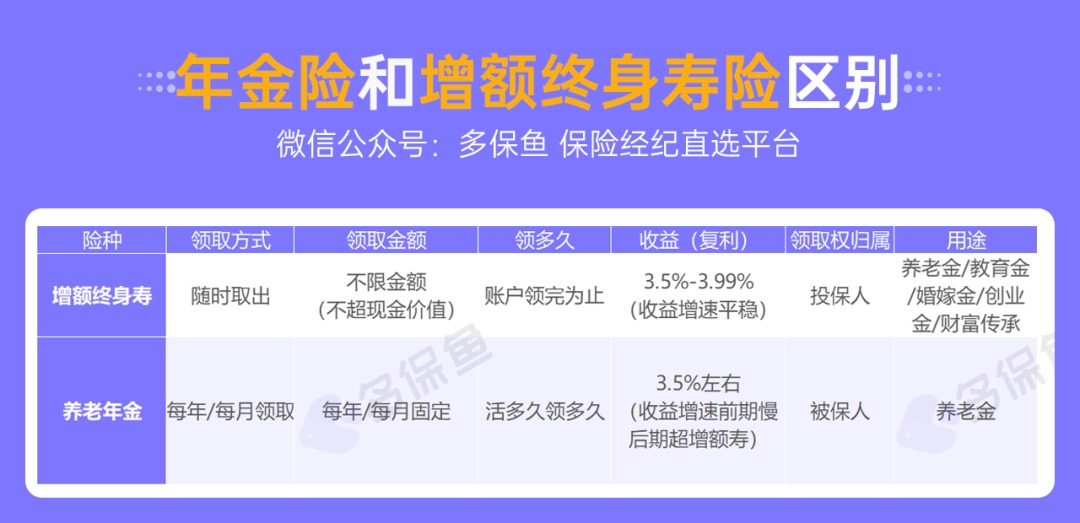

目前适合养老的“投资型”保险,有养老年金保险和增额终身寿险。

养老年金险,从形式上简单来说,就是我们每年交给保险公司一笔钱,到了约定的领取时间,我们每年可以从保险公司领取一笔钱,叫做养老年金,一般只要活着都可以领取。

增额终身寿险,有寿险的功能,身故了可以赔一笔钱;另外他的有效保额会以合同约定的利率每年复利递增。复利时间越长,账户里面的钱也就越多,还能随时取出来,每次取一部分或者一次性领取都可以。

这两种保险的共同点是收益明确,一般可以达到复利3.5%,换算成单利可以做到年化8%,甚至更高,而且都会在合同里白纸黑字写明,不受外界经济波动影响。

不过他们的区别也很大,如下:

显然,增额终身寿险很灵活,领多少、怎么领、领多久都能根据自己的需求安排。但养老年金险很死板,这些都是固定的,也正是因为死板,我反而认为养老年金险更适合用来养老,增额终身寿险更适合做财务安排。

我们拿一款目前比较热门的养老年金产品——金生有约年金保险(了解详情可点击下方【咨询顾问】 ,演示一下会更直观)

假如投保的时候年龄30岁,想要60岁开始领取养老金,每月领3000元,只要活着就能一直领钱;打算缴费5年,每年缴50000元。

养老金领取演示,如下图:

表中的累计养老金,指的是在对应领取年龄想要一次性取出来,也就是退保时累计领取的养老金,包括之前每年领取的金额和终止时间点一次性领取的金额。

可见养老年金保险,缴费、领取、收益都很透明,大家可以根据自己的养老规划,安排的明明白白。

最后,老龄化少子化是趋势,国家的一系列政策已经发出了信号,养老仅仅靠政府的力量已经不能实现,靠自己许一个美好未来才是靠谱的一件事。