支付宝相互保优缺点全面解析

随着保险行业的不断发展和社会的不断进步,支付宝也在传统保险的基础上进行了创新,就是相互保,相互保的本质是一年期的重大疾病保险,号称0元加入,先保障后付费,这种模式赢得了很多年轻人的喜爱。那么,我们传统的重疾险多是长期的保障期限比较长的,这两者相比,支付宝又有哪些优缺点呢?

1、准入门槛非常低

基本上,只要在保险年龄范围内,芝麻信用评分就足够高,符合健康告知的要求,无需付费即可添加。你不必考虑那么多,你不必比较来比较去,先体验一下。早进来早保障,感觉很糟糕,随时离开。

多保鱼认为这与“7天无理由退货”具有相同的效果,并且对普及保障有很大的推动作用。

2、保障亮点不足

相互保只能满足基本的危急病保障,对于最近的创新保障,如轻症、 中症、豁免、多次赔付等等。

轻症和中症:属于早期严重疾病,可以更好地降低重大疾病保险的理赔难度,改变公众对“保死不保生”的印象。

保费豁免:赔付轻症、 中症后,保费不需要再次支付,剩余的重大疾病保障仍然有效;

多次赔付:随着医疗技术的改进,预期寿命增加,并且一生中多种主要疾病的可能性增加。

通过上面的对比表,我们可以看到其他产品有更好的保障,价格也不是很贵。

所以我们不能认为相互保就足够了,因为它的保额不断减少到0的。对于一个四十多岁的朋友来说,100,000保额显然是不够的。

3、保障成本不确定

每个案件的相互保只会扣除不到1毛钱,看起来非常便宜,但不要忘记会员人数非常多,将来出险的人也不会少。

虽然我们有关于严重疾病发病率的数据,但事实上,我们每年花费的金额无法准确预测。

对于这个问题,多保鱼还与我周围的几位精算朋友进行了交流。每个人都预测年费波动幅度非常大,从100多个到800多个......

多保鱼认为,这些预测数量至少表明我们不能预先假定增加相互保是占了便宜的,这不是一个好心态。

如果你去纠结今年的保费足够便宜,最好直接购买传统的重病保险,费用也不会太大差别。

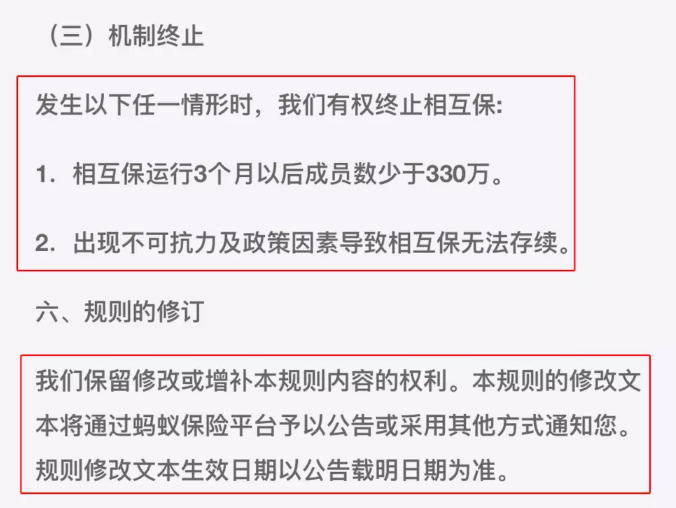

4、存在续保的风险

我们知道相互保的本质是一年期的重大疾病保险。对于为期一年的重大疾病保险,多保鱼之前介绍了很多,最大的问题是续保的问题。回到相互保这款产品,多保鱼总结了以下三点:

产品停产不能为续保

超过59岁不能续保

不可抗力和政策因素可能不续保

不要以为多保鱼是危言耸听。例如,在全国各地流行的余额宝不断受到政策的影响。实时赎回的限额降至1万元。 余额宝曾经引以为傲的流动性没有任何优势。

相互保在中国是新的,并不成熟。保险公司和相关部门没有足够的经验。如果未来相关国家有关部门认为产品过度创新,扰乱市场秩序等,也可能导致产品终止。

看来,相互保的适用人群还是刚刚毕业的经济能力有限的年轻人,如果你已经成家立业,建议还是买长期的重疾险产品比较好,这些长期的产品更加稳定,保障也比较全面。如果存在有了相互保就不用买长期重疾险的心理,相互保一旦出现某些风险,就会使用户失去保障,也错过了最佳的购买保险的时机,到时候就会得不偿失。