平安福保险有哪些弊端

大家总说保险要去大公司买比较好,因为觉得大公司的保险产品比较有保障。当然,多保鱼觉得用户得想法没有错,但是也不是大公司中的所有产品都值得被推荐。那当下比较受大家关注的产品就数平安保险公司的平安福了,而对于这款大家吹捧的产品,多保鱼却对它的这些缺点表示非常介意。

缺点 1:保费太贵

以一名30岁的男性为例,投保了50万的重大疾病保险,年保费为20,736.55元(20年付款)。

切换到其他公司的重大疾病保险,如中国人寿,同样的年保险费为16821.42元。

如果你改用合资公司的重大疾病保险,如康健一生多倍保保险,同样的年度保险费是12100元。

缺点 2:等待期内患病退还现金价值

其他公司的重大疾病保险产品通常在等待期间退还保费,而非现金价值。

以平安福2018为例。一名30岁男子投保50万元担保,年交20,736.55元。平安福提前支付重大疾病保险费为6250元。

如果您在等待期间患病,可以返回约625元。

缺点 3:轻症保障有 “水分”

平安福2018年宣称保护20种轻度疾病,并针对不同疾病保护3次。事实上,病例数分为几例:早期恶性病变、原位癌、皮肤癌等三种轻度疾病,其他保险公司是一种轻度疾病。

此外,轻度疾病的保护不包括非典型心肌梗死、冠状动脉介入治疗、轻度中风后遗症等高发病种。

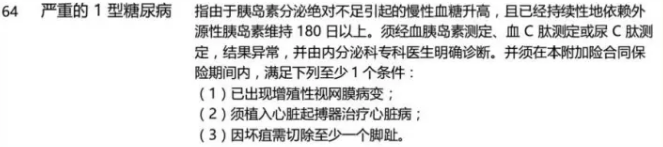

缺点 4:重疾保障赔付条件严苛

以糖尿病为例,平安福2018年“严重I型糖尿病”的补偿条件如下图所示:

其他公司是这样的:

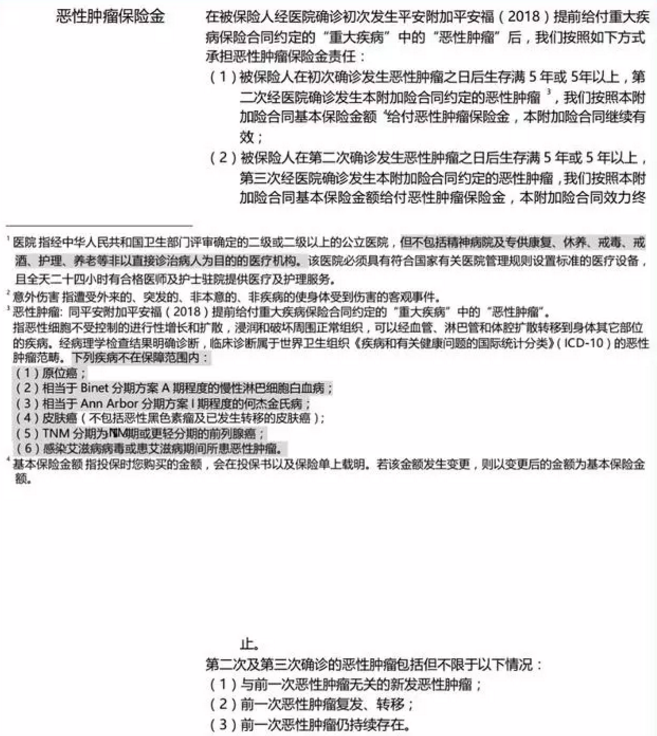

缺点 5:要获得额外赔付的癌症保障,比中500万的彩票还难。

平安福2018创新推出了癌症多重支付保证。如果我们不阅读这些条款,我们会理所当然地认为这是一件特别好的事情。但是,保险本质上是一种合同。由于是合同,因此必须以条款和条件为准。让我们来看看平安福对多次癌症支付的定义:

让我以一种常见的方式解释为什么很难获得这种保证:

首先,首次诊断的主要疾病必定是恶性肿瘤,不可能诊断出其他主要疾病;

其次,首次诊断为恶性肿瘤,经过5年的生存,第二次诊断为恶性肿瘤,可以申请恶性肿瘤保险;

一个人第一次患有恶性肿瘤。生活5年后再次患上恶性肿瘤,这个概率是不是超过500万?

缺点 6:捆绑销售的长期意外险,价格也贵!

平安福2018年捆绑销售意外险,保险金额为50万,保证金为70年,20年付款,每年2500元。

一个30岁的男人需要购买50万保证的意外保险多少钱?

答案是200元左右。

200元,你卖2500元。你的品牌真的值得这个价吗?

说完这些,其实多保鱼也不知道给保民有没有帮助。多保鱼也只是针对其中比较令人难以接受的几点进行分析。但是保险产品的挑选及购买还是要根据每个人的家庭状况、个人收入以及保障人群进行挑选。想了解更多相关的保险信息,也可以专注公众号“我爱多保鱼”,用专业的知识,为您提供更合理的保障服务。