购买意外保险需要注意什么

前边我们讲过了意外险的必要性,意外风险是不可控且难以预测的,意外险也是低保费,高保额的保险,而且意外保险适用于所有人群。那么,市面上有很多意外险,在选择意外保险的时候,应该注重哪些呢?

(1)保额

当考虑保额时,它应该基于综合意外险。由于最常见的事故,理赔的概率很高。例如,综合事故是50万,航空事故是1000万。事实上,应该看重的的是综合意外的500,000,而不是航空意外的1000万元保额。

成人意外死亡保额应尽可能高。由于其沉重的经济责任。一线城市通常有超过100万,他们还可以购买200万或更多的抵押贷款。一般来说,单个公司意外险保额的收入不能超过10倍,如果有必要,可以购买多个公司产品。

儿童意外死亡保额不一定太高。为防止道德风险,国家规定0-9岁儿童的赔付不得超过20万;对于10-17岁的儿童,它不能超过50万。然而,意外残疾的赔付、航空意外死亡、重大自然灾害事故不受此限制。

(2)价格、稳定性、保障性

在相同的条件下,价格便宜当然是一件好事。但是当选择意外险时,你不能只追求最低价,还要考虑产品稳定性、保额的高低。有些产品在成本效益方面特别具有成本效益,但保额并不高,而且下架的可能性很高。建议作为补充。

(3)职业

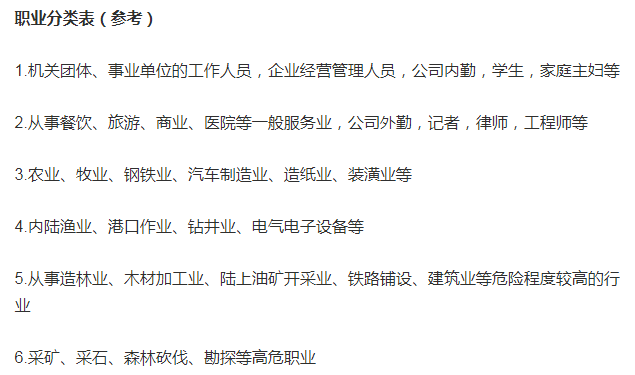

保险公司将职业危害程度被保险人分为6级,将风险从1类增加到6类,1-3类职业是低风险职业,大多数意外险产品可以承保。需要注意的是,如果被保险人的占用发生变化,应在约定的日期内通知保险公司,否则可能会影响理赔。具体的职业分类因公司而异。以下是职业分类的参考。

(4)消费者和返还型

返还类型意外险产品:价格非常高,综合事故保额不高,保费大头实际上属于金融财产保险,收益率很低。以产品为例,每年支付3000,支付10年,保护30年,综合事故保额100,000,交通事故200万,满期110%返还。建议购买消费者意外险(即不返钱的产品),保障属性更强。

(5)独立和捆绑类型、附加类型

常见的意外险是独立的,但也有例外。

捆绑的意外险产品:这些产品捆绑购买机票车票、旅行产品等,保障期间短、保障不全面、产品不划算。不建议购买,注意看清楚,不要买。附加类型意外险产品:这些产品是在确保重大疾病保险等主要保险时添加的,通常保额为低,保费为高。不建议购买。

(6)保险年龄

意外险的年龄通常较宽,主要针对未成年人和老年人。大多数产品的保险范围上限为60岁、65岁,有些老年人具体为意外险保险年龄限制为75岁、80岁等。

(7)有效时间

一般来说,它在保险后的清晨生效。有些产品会在7天甚至更长时间后生效。

所以,投保意外险的时候要注意这些,很多保险公司的销售人员喜欢在出售寿险和重大疾病保险的时候为客户附件很多意外险,这些险种通常性价比非常低。建议不要附加,单独购买。