购买儿童保险需要注意的三大误区

宝宝是家庭的希望和支持,越来越多的家庭在孩子出生前就开始计划为孩子们的未来生活做打算,为他们的孩子购买保险已成为准妈妈们讨论的焦点。但现在购买儿童重大疾病保险有3个误区,是各位家长非常要注意的,否则就会给孩子买到错误的保险。

第一个误区:必须给孩子购买终身重大疾病保险

这是许多父母的共同想法。年龄越大,就越容易生病。必须购买终身。

然而,你有没有想过这个孩子现在出生,距离终身至少70年,而且它可能是跨世纪,即使这么多年后500,000保额的保险仍然值钱?但是现在你必须为此支付大量的保费,这是非常划不来的事情。

我认为为孩子购买保障或30年定期重症疾病保险就足够了。一年只需几百元,而保额可高达八十万元。孩子到了成年后,让他自己买更好的产品。每个人都需要知道产品的迭代必须保持最新。

如果预算充足,您还可以为您的孩子购买长期保险。例如,大约保到60岁左右,那就足够了。实际上没有必要一辈子管理它。事实上,这个终身保险都无法管理孩子一生。

第二个误区:一定要买带身故赔付的重疾险

如果保险死亡赔付是为了弥补家庭支柱离开后的收入断崖,孩子的死亡赔偿可以帮助家庭有什么样的实质性帮助?

更重要的是,中国保险监督管理委员会对未成年人死亡事件进行了限制赔付。因此,购买死亡率为赔付保额的终身重大疾病保险是非常不明智的。事实上,由于死亡而花费了大量资金赔付整个产品中保费的比例非常高。

第三个误区:为孩子购买返还型保险

这个问题可以说是对整个行业对人民的误导。设计这种保险的目的主要是利用人们的“廉价”心态来增加人民的钱,然后保险公司投入更多的钱。

要知道保险公司的运作成本很高,你的保费怎么能无缘无故地给你?必须是羊毛在羊身上。

本身可以花1块钱就能买到的东西,因为你想要退还钱,所以你必须花2或甚至3元购买它,然后保险公司将为你支付更多投资,赚多和赚少与您无关。几十年后,您将返回已经折贬值的保费,称为“返还”。

但有些人说,如果我多交的钱自己去打理,肯定不会赚回保费。是这样的吗?

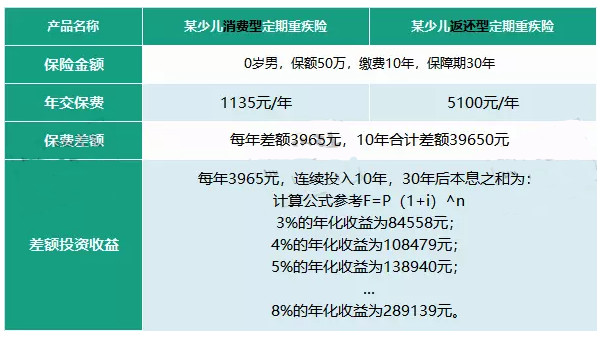

没有比较就没有坏处。这里有两种产品可以举栗,一目了然:

从上表可以清楚地看出,保费的差异非常大,而普通财务管理赚更多钱的收入也非常可观。即使它3%的年化,30年后再赚回保费。转弯也是合适的。但如果你购买返还型保险,那么这些好处将与你无关。所以告诫大家,不要触碰返还型保险吧。你认为保费没有丢失,事实上,你的无形损失更大。

因此,总而言之,为您的孩子购买保险,达到2个目标就可以了:

第一是儿童日常小磕碰小疾病的医疗费用问题,这些费用由小额医疗保险解决。

第二是解决患重病后儿童费用问题,通过定期高风险,高风险保险解决。

可以说到这,还有朋友会问,是否应该购买教育金保险?我的建议是:没有必要。

因为教育金有三个特点:一个是保费高,第二个是收益极低,第三个是可替换的。

教育金不是大家想象的,存一笔钱,当孩子们上学时,他们可以提供足够的教育费用,完全不是。主要原因是为了防止被保险人被杀,而不是给孩子提供教育费,这可以用更低的成本和更高的杠杆率来代替寿险。

因此,教育基金没有必要购买,如果家庭成员的保障型保险都购买充足,仍有资金考虑购买,但不建议。所以,各位家长在给孩子配置保险的时候,遵守先保障后理财的原则,所以在给孩子配置保险的时候,要注意先配置保障类的保障,首选保障嘞的产品准是没错的,各位家长要注意。