购买保险产品选择大公司还是小公司

今天和大家聊聊关于大小公司的话题,讲到这个话题呢,很多人就说,买保险当然要选择大公司的了,靠谱啊,有品牌保障,小公司都没听过,还小,万一出险后不理赔了怎么办?就像我们平时买东西一样,都喜欢去知名度大的地方买,道理不是一样的吗?下面我们一起来看看。

一、可以开保险公司的都不是“小公司”

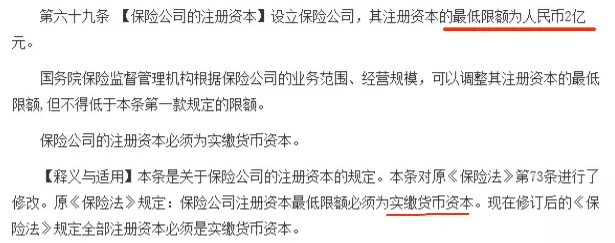

中华人民共和国保险法释义:第69条

读完之后,每个人基本都明白,如果你想开一家保险公司,注册资本至少有2亿现金。同时,国务院保险监督管理机构可以根据保险公司业务范围、经营规模调整其注册资本的最低金额,但不得低于本条第一款规定的限额。 保险公司的注册资本必须是实收的货币资本。

因此,保险公司都很有钱,但每种保险的营销策略都不同。例如,我们经常听中国人寿、 中国平安、 泰康、 中国太平等等。这些公司,广告很响亮,产品好不好以合同条款为标准,有些公司更加关注渠道等。

有些公司可能听说过更少,如天安人寿、友邦、中英、中意、工银安盛、华夏、同方全球人寿,这些公司的注册资本不低,注册资本华夏、 天安比注册资本比新华、 泰康多100亿元以上。

二、公司“大”≠“产品好”;公司“小”≠“难理赔”

作为保险从业人员,应经常听到“一切按照基本法”,即公司的规章制度;作为保险消费者,大多数朋友都信任知名的东西,特别是中国的消费者。事实上,保险是一件非常特殊的事情,一个具有法律责任的产品,因为它与法律有关系,那么在选择保险产品时,我们也以合同条款为标准。

它不是所谓的大公司、大品牌,很容易赔付,那是在瞎扯,人们大公司非常有利可图而且与你的半毛钱没有,关键是该产品不适合对于你自己来说是最关键的,每个公司都有优点和缺点,每个产品也一样。

在全球范围内,中国人们对广告的依赖可以说是最好的之一。从数据来看,综合金融集团在15至16年的两年内投入了超过270亿元的广告费。人气确实很大。

从公司的角度来看,我们可以从公司的赔付速率、投诉率,公司的核心赔付能力、服务态度等去衡量。

从产品的角度来看,可以从产品形式,保障内容,合同条款,投保须知等等。

三、保险公司“倒闭之说”,尤其是“小公司”

很多朋友经常关心保险公司的倒闭问题,如果公司破产,手头的保险是否安全?我们可以看看《保险法》如何规定:

“保险法”第87条规定:经营人寿保险业务的保险公司依法被撤销或者依法宣告破产的,人寿保险合同和准备金。它必须转移其他经营人寿保险业务的保险公司;如果不能与其他保险公司达成转让协议,由金融监督管理部门指定经营人寿保险业务的保险公司应当予以接受。

“保险法”第89条:经营人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

这意味着保险公司无论规模大小都受政府监管,中国保险监督管理委员会不允许保险公司申请破产。如果保险公司未能运营,它将由另一家保险公司合并。如果没有人愿意采取行动,中国保险监督管理委员会将指定一家保险公司合并。

合并后,原保险公司的保单仍然有效。因此,只要您持有的保单在法律上有效,您的权利将受到国家法律的保护,并且不会因保险公司的破产或取消而失效。此外,保险公司成立时,必须向中国保险监督管理委员会支付准备金。该金额为公司注册资本的20%。如果保险公司未能运营,中国保险监督管理委员会可以将这笔款项拿出给保单客户的保单利息。并且准备金会随着保险公司收取保费的增加而增加。

所以说,保险公司的大小不是觉得我们选择产品的主要因素之一,最终决定选择我们产品的还是我们自身的需求和实际情况,选择真正适合的保险产品才是最好的,不是选择最贵的知名度最好的保险公司的产品就最好的,这一点大家需要明白。