年收入10万的家庭保险如何配置

年收入约为10万的家庭在二三线城市是很常见的。这种家庭大多数都是家庭收入稳定,消费空间不多,每年还有一定的结余,但是很多人家庭都没有配置保险,觉得收入不多,但是这个行为是错误的。

如何应该学习如何花最少的钱并配置最全面的保障呢?以下是如何配置:

让我们举一个例子,陈先生30岁,有社保,年收入约6万,陈夫人30岁,有社保,年收入约为4万,一个可爱的男宝宝,1岁,有孩子的医疗保险。家庭年收入约10万元,每月需还车贷、房贷。

多保鱼给出的方案是这样的:

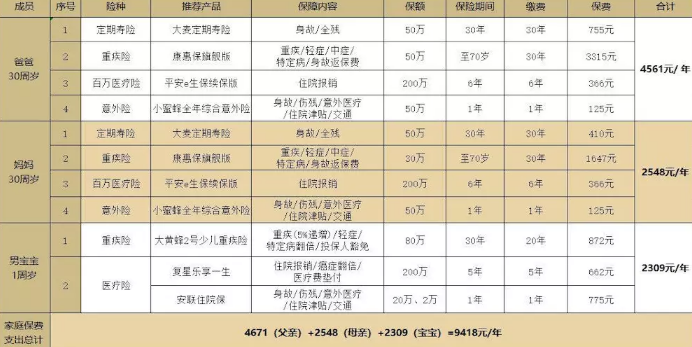

文字版:

爸爸:康惠保旗舰版(50万保额)+华贵大麦定期寿险(50万保额)+平安e生保续保版(200万保额)+小蜜蜂全年综合意外险(50万保额)= 4561元

妈妈:康惠保旗舰版(30万保额)+华贵大麦定期寿险(50万保额)+平安e生保续保版(200万保额)+小蜜蜂全年综合意外险(50万保额)= 2548元

宝贝:大黄蜂2号少儿重大疾病保险(80万保额)+复兴乐享一生(200万保额)+安联住院医疗保(20万保额)=2309元

家庭年均费用:9418元

方案解读

1.根据“双十原则”,家庭年保费支出为9418元,仅在家庭年收入的10%以内,没有额外的负担。

2.死亡保障:

家庭的总收入相对平衡。这两对夫妇是家庭经济的支柱,所以他们需要配备定期寿险和保障。这对夫妇都配备了500,000大麦固定寿命,保费低,但将在未来抵押贷款、汽车贷款、抚养孩子、支持老人和其他费用包含在内,以防止影响家庭经济的影响。

保障年限选择30年,因为当时陈先生和陈妻子已经60岁,在退休年龄,孩子长大了,不再需要承担家庭的经济支柱角色,寿险保障可以被置于保持状态。华贵人寿的大麦定期寿险极具成本效益,保障是全面的,保费是低的,在三线以下城市中最高的保额可以达到150万。它是市场上最好的产品,适合大多数人。

3.严重疾病保障:

父亲配置500,000危重病保额,母亲配置300,000,均选择康惠保旗舰版,包括轻症、 中症、危重病和特定疾病赔付,可以满足病情保障的危急需求。

宝宝选择了大黄蜂2号儿童的重大疾病保险。许多孩子更容易患重症治疗,所以保额就足够了,800,000 保额是基本的。

4.百万医疗险:

由于资金用于最前沿,因此不能考虑小额医疗保险,因为普通家庭可以负担得起。百万医疗险的选择是弥补疾病的一部分,其中重大疾病保险不能覆盖,但治疗费用相对较高。

对于医疗保险,最令人担忧的问题是续保问题。市场上许多最热门的产品都是一年,他们面临产品停产的风险。平安e生保续保版本保证6年绝对续保。在此期间,您不必担心价格上涨或产品的下架。

儿童应该利用百万医疗险和小额医疗保险组合。百万医疗险选择复星乐享一生,对于孩子,保费较低,有医疗费用;小额医疗保险选择安联住院保险与意外医疗责任,保障综合,产品稳定。

5.意外险:

父母选择小蜜蜂全年综合意外险,性价比高;因为孩子已经有意外责任的医疗保险,意外险可以暂时不配置,或者选择在市场上负责死亡的短期意外险,每年只需要多花几十或一百多。

总的来说,以上的配置还是比较完整的,也没有太大的经济负担,又可以比较好的保障,在风险来临之时可以有防护伞保护,何乐而不为呢?