年收入30万的家庭买什么保险?

有很多小伙伴,明明看过了不少保险方面的文章,但是运用到自己身上来,总感觉无从下手。之前小编已经写过了小孩、成人和老人的保险配置思路,好像没有针对年收入的多少来写保险,今天就给大家说一说,年收入30万的家庭,怎么买保险?希望你看了这篇文章后,能够有所收获。

以家庭为单位购买保险的话,首先要弄明白家庭成员的基本情况,根据家庭成员不同的情况,确认发生风险的概率,然后根据自身预算和经济能力,最终确定购买多少保额才合适。

家庭成员不同,家庭责任险种也不同。这里小编给大家4个思路,以后不管买什么保险,只要按照这个思路来购买,肯定错不了。

1、根据风险确定家庭责任险种;

2、综合分析保险产品;

3、找到家庭的短板来确定保额;

4、定制方案。

下边我们来举例说说,年收入30万的家庭怎么买保险?

一:首先基本信息梳理

家庭情况: 一家三口,王先生30岁,职业主管,年收入20万;王太太27岁,普通职员,年收入10万;男宝宝,2岁。

经济情况:家庭年生活支出(含房贷、车贷)约18万,即年度结余12万左右。

健康及保障情况:大人小孩目前身体没有什么问题,除了有车险和医保外,没有其它的商业保险。

保费预算:计划以家庭年度结余的15%-20%来配置保险,保费大概在2万左右。

二:主要风险梳理

1、优先配置的险种是哪些?

王先生夫妇二人目前正处于收入和事业的上升期。但是有小孩,还有房贷和车贷要还,这时候配置保险的重点就要放在二人的收入能力上。通过保险来达到转移风险的目的,当某一方发生意外事故后,对家庭的经济生活不至于有太大的影响。基于这个方面来考虑的话,首先要关注的就是重疾和身故给家庭带来的影响。

根据目前的医疗条件来看,重疾险的保额不能太低。一场大病看下来,30万的治疗费用是少不了的,生病期间的收入损失以及后期的营养费和看护费也是需要考虑的。所以重疾险的保额,一家三口最好能达到50万。

小孩子的重疾险也不能忽视。买一份保障到20年或者30年的重疾险,当孩子长大后,他们会自己购买更合适的产品,并考虑到通货膨胀的影响和医疗条件的改变,定期重疾也是孩子的最佳选择。

2、寿险和意外险需要配置吗?

有房贷和车贷要还,如果意外身故后,光靠一个人的工资很难生活,而孩子还很小,没有赚钱的能力,为了保障孩子的教育费用和生活费用,寿险需要配置一份。

意外风险不容忽视,做好意外防范很重要。大人可以通过一份便宜的意外险来保障。小孩子,身故保额受限制,重点是考虑意外医疗险的额度。这2个险种保额建议不低于50万。

3、可以不用配置百万医疗险吗?

百万医疗险是绝对不能少的。家人都有医保的情况下,对小额的医疗保障需求比较少,但如果看病自费的那部分费用,需要用到商业保险。而有时候发生的疾病又达不到重疾赔付的标准,这时候需要一份医疗险。医保用来报销小病,大病用百万医疗险来报销,不管发生什么疾病,都能应付自如。

三:产品方案设计

通过上边的疑问分析之后,王先生一家的保险设计方案思路就非常清晰了。

重疾险是优先要配置的,是不可缺少的一款产品;在未达到重疾赔付标准的时候,需要购买一份医疗险,医疗险用来报销医保不能覆盖的部分;意外险保费超级便宜,人人都适合,买一份意外险家人能够多一份保障。不要忽视了寿险的重要性,尤其是家里还有贷款要还的情况下,寿险可以给予家庭经济生活一定的帮助。

以上边提到的2万元为保费预算的话,小编提供2款保障方案:

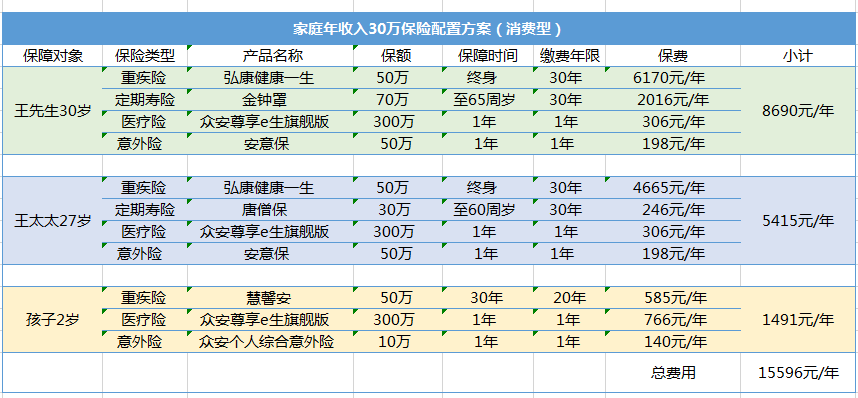

方案1:消费型家庭保险方案

在相应的保险类别中,如果王先生的家庭消费理念是要花费较少的钱,同时也要保证家庭风险的全面覆盖,那就以消费型的保险为主。

这种消费型保险的好处就在于:

保险费占年度净余额的12%,在预算范围内,支付保费的压力并不大。重疾、身故、医疗、意外责任都包括在内,保障是非常全面的。想要获得2次赔付的话,记得重疾险和寿险分开在不同的保险公司购买,这样如果罹患了重疾可以找重疾险赔付,身故了之后可以找寿险赔付。

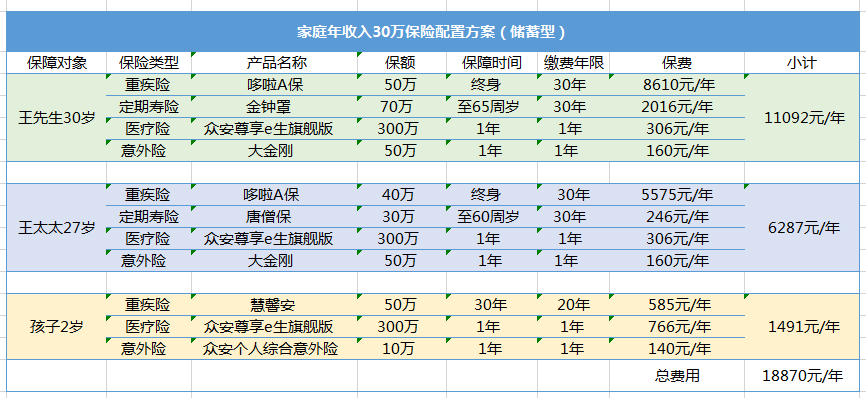

方案2:储蓄型家庭保险方案

即便很多人知道消费型保险,可以实现低保费高保额的目的。但出于消费者的习惯或个人喜好,还是有一部分人,愿意花更多的钱购买既具有保障功能又具有一定储蓄性质的产品,即储蓄型保险。目前,储蓄型保险占市场的一半以上,有很多性价比不错的产品。

这种储蓄型保险的好处就在于:

就拿哆啦A保来说, 跟弘康健康一生产品对比来说,保额、保障时间和缴费年限都相同,不同的是哆啦A保带有身故责任和多次赔付,保障更全面。加上还可以智能核保,投保的时候更方便。例如,患有乳腺癌和甲状腺疾病的妇女,用这款重疾险的智能核保功能,可以很快得出结论。

如果经济条件比较充裕,可以考虑投保多份重疾险,按"终身+定期"这样的方式来搭配,保险保障的金额比之前单独购买终身型的重疾要高很多。由于重疾险是定额给付的,你拿了这笔钱,一来可以安心治疗,二来不用担心家庭的经济生活是否受到了严重的影响。

储蓄型重疾险也会带有身故责任,但如果先诊断出重病,身故将不再给付。因此,建议王先生和夫人分别配置人寿保险。如果你觉得自己把太多的预算用在了身故保障方面,可以适当地减少保额。通常来说,寿险保额不能低于50万。

总结:目前,中国各地区的经济水平有很大差异,加上今天的文章是根据王先生一家的实际情况分析来写的,并非人人都适合这种方案。希望小编今天的分享对你有帮助。有什么疑问,就给小编留言吧!