保险受益人该怎么填写?

本周讲要为大家分享的知识,

每一个购买过保险的人都曾接触过,

那就是:

保单受益人

似乎很少有人把这个问题放在心上,

总觉得都是自己家人,

能出什么大问题。

那多保鱼只能说,

别拿自己的善良给人性的底线做假设。

在金钱面前,

任何承诺都不如合同靠得住。

多少家庭都因为财产的分配闹得你死我活。

今天跟随上多保鱼的脚步,

告诉大家填写保险受益人的时候,

需要注意到哪些问题!

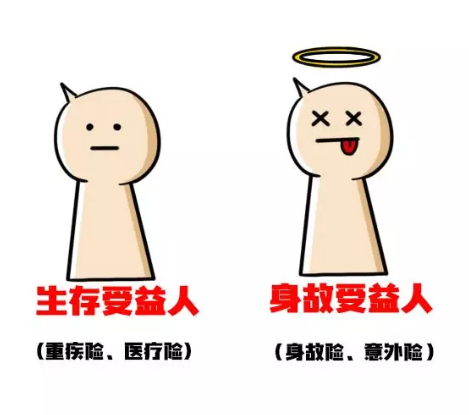

首先,

保险的受益人分为以下两种:

那么指定受益人谁说了算?

保险法关于指定受益人的规定有两条。

1.人身保险的受益人可以由投保人和被保人指定。

2.投保人指定受益人的时候,必须经过被保人同意。

有没有发现问题?

没错,

保险受益人这个事,

真就不是谁花钱谁说了算。

那有的人会问了,

假如我自己给自己买保险,

投保人被保人都是我自己,

那我是不是想指定谁都可以。

答案是否定的!

法律上虽然规定任何人都可以做受益人,

即便是没有血缘或婚姻关系也是可以的。

但是保险公司为了防止道德风险,

一般不会同意这种做法。

如果不填写指定受益人,

那就会按照法定受益人继承,

由继承法决定分配。

但一定要知道:

继承法分配会有很多弊端!

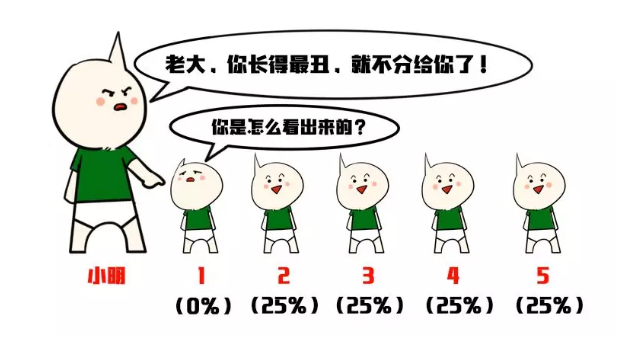

1. 不可以指定分配

我们拿小明举例说明,

假如小明觉得自己父母年岁已高,

而且没有什么固定收入来源。

他不想把这份钱留给妻子而留给父母。

再或者小明有五个孩子,

他想把钱留给经济上相对贫穷,

或者更孝顺的孩子。

这种情况下就必须指定受益人才可以做到,

而且还可以精确决定分配给每个孩子的比例。

2.需要缴税。

如果没有指定受益人,

保单就会按照遗产处理,

理赔的钱还要交税。

3.流程繁琐

即便是法定继承,

也不是直接把钱交到受益人手里。

还需要提供:

所以说,其实指定受益人是很有必要填写的。

而且一定要注意下面几点:

在填写指定受益人的时候,

只填写一个也不够稳妥。

咱们拿小明举个栗子。

小明为自己买了一份寿险,

受益人填写的妻子。

一天俩人开车的时候由于飘逸失败,

双双出局。

那么这个保单就成为了小明的遗产,

还是要按照法定继承人的顺序来继承,

假如小明生前有欠债,

那么这笔钱还要被拿去偿还债务。

而如果小明填写了多个指定受益人,

这笔钱是不的用于抵债的。

因为在法律上

收益权 >债权继 >继承权

而且在填写受益人的时候,

尽量避免一些模糊的词汇,

比如我哥哥,我妻子等。

一定要准确写出受益人的名字。

一般来说,

在线上投保,

都是默认法定受益人,

如果想更改的话,

只需要给保险公司打个电话就好了。

相信大家也一定看过很多新闻,

多少个家庭因为遗产分配问题,

闹的水深火热不可开交。

钱没多少家人的关系却闹得四分五裂

这就得不偿失了。

所以说,在这上面费点心思总是不吃亏的。