平安福为什么拒赔心脏病?保险公司:治疗方式错了。

花4万元买的平安福,患心脏病遭拒赔?保险公司:治疗方式错了。

平安福作为平安公司主打的组合型产品,还是可圈可点的。虽然业内很多指责,但我觉得还是有可取之处的,比如有钱又没时间挑选的人,购买这样的组合险无疑是比较省心的,但是这次的平安福拒赔事件,让人有些无奈,因为拒赔的是高发疾病,别的产品都可理赔,唯独这个产品赔不了。

01

拒赔案例

2015年6月徐先生购买了平安福,保45万元寿险,或43万重疾,,缴费20年,一年18209元保费。

2017年3月,徐先生被确诊为冠心病,属心脏病中的一种,之后徐先生接受治疗,进行了冠状动脉支架手术。

随后徐先生出院后,向保险公司申请理赔,结果遭到拒赔。理由是:

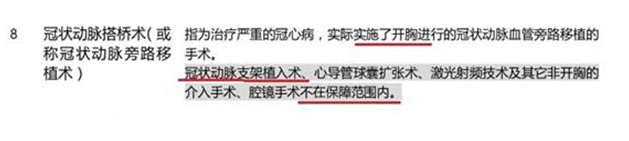

条款中只保障冠状动脉搭桥手术,并且注明:冠状动脉支架手术不在保障范围。

02

案例分析

只有2字之差,有什么区别吗?说白了就是:手术复杂程度不一样。

搭桥手术需要开胸,相当于在血管中建立一座桥,把堵塞的地方隔过去,让血液继续流通。

支架手术算是近些年新治疗技术,不需要开胸,危险性比较小,通过在堵塞的地方安装一个支架,撑开原来堵塞的地方,让血液流通。

按照条款:手术复杂程度不一样,危险程度不一样,不在保障范围,拒赔也算符合规范。

但让人不满意的是,冠状动脉支架手术,属于超高发疾病,已经被市面很多保险产品列为轻症保障!

拿守卫者2号重疾险做比较:

守卫者2号重疾产品条款。

符合轻症赔付30%的规定,按照43万保额计算,可得12.9万元,能够覆盖基本治疗费用,而高发疾病平安福直接拒赔,就显得保障明显缺失了。

而保费上,众所周知,同比其他产品贵很多,徐先生一年1.8万的平安福保费,如果换成其他产品,同样保障保费会低很多。

03

新平安福2019Ⅱ版

平安公司作为行业龙头单位,更应该做好领头的作用,新升级的平安福值得入手吗?在人们去强烈呼唤中改掉了以下的糟点,值得夸赞:

(1) 等待期不再退现金价值,改掉了以往的恶习。

(2) 不再捆绑高额意外险,普通意外一年200元,平安福一年1000左右。

(3) 轻症由原来的30种扩展到50种,高发疾病终于被添加进去。

仍有不足的:

(1) 平安福向来不走性价比的路线,毕竟大公司嘛,运营费广告费啥的,都得加在保费里,所以在保费上一直都不是亲民的。

(2) 这是目前所有组合型产品的不足:保额共享,徐先生寿险保额45万,重疾43万,若患重疾可得43万理赔,但不幸再身故就只能获得2万赔付,不是45万。

也就是说,虽然贵,但花两份钱买一份保障的事情多数还是不划算的,对于一些不追求性价比的朋友可以买买,毕竟一张保单保医疗、保重疾等方便管理。