怎么给父母买保险,如何配置

父母为我们的成长操碎了心,也因此忽视了他们自己,这个时候我们想给父母配置保险来保障他们,不仅仅是因为目前医疗保障的情况,还有父母身体的逐渐的衰老,我们的担心,以及想尽一份孝心。那么要给父母配置什么保险呢,我们一起来看看。

一:父母团体配置保险的特点是什么?

就一个字,难。为什么这很难?原因也比较容易理解,主要有三个:一个是年龄偏大的,超过许多产品规定的上限;二是身体有问题,不符合健康告知;三个是保费太高,保额偏低,甚至保费保额颠倒,性价比很低,让许多消费者都感到力不从心。基于这一特点,我们需要以科学合理的方式安排保险。科学合理规划的前提是熟悉每种保险的细节。这就是第二部分要涉及的内容。

二:给父母配置什么样的保险?

对于父母这个群体而言,教育、理财、投资以及不用考虑。另外,我们今天主要讨论医疗保健,下一步是为养老保险设立一个话题,剩下的保险主要包括寿险、重大疾病保险、意外险、医疗保险。以下是每种人的四种保险类型,以及特殊的防癌险。

寿险 |死去的人可以赔钱。

这是一种上有老下有下的“夹心层”要重点考虑的保险。它适合30或40岁。有父母要供,有孩子可以抚养,还有抵押贷款。仍在购买的人,白人是一个家庭的支柱。如果家庭支柱不幸死亡,至少一个保险费不会导致整个家庭立即崩溃。

因此,对于父母来说,寿险意义不大,可以PASS(除了在战斗中仍在拼搏期的年轻父母)。

重大疾病保险|被诊断患有(某些)可以赔钱的疾病

它应该是一种每个人都必须配置的保险。虽然重大疾病的概率不如感冒,但一旦发生,我们口袋里的沉积物就是一种毁灭性的打击。生活富裕的生活很难,但最终,由于疾病,很少有人能够恢复贫困。但是,对于父母来说,如第一部分所说的,机构不符合健康告知,很难买到;即使你可以购买,由于年龄的增加,严重疾病的风险增加,保费将非常昂贵,保额非常低(通常低于100,000),而且价格不高。因此,建议50-55岁且健康和健康的父母可以配置重大疾病保险。

医疗保险|人住院花钱了可以报销的险种。

对于中老年人来说,这是一种相对推荐的保险类型。它不仅便宜,而且还有很宽的保障。只要是合理且必要的住院费用,就可以报销超出免赔额的费用。大多数产品的免赔额是10,000。例如,如果您在医院花费50,000,在您自己花费10,000,您可以报销40,000。

目前,市场上有许多百万医疗险保额高、报销类型,这对于患病和受伤风险高的老年人来说是最佳选择。因此,不要犹豫,购买医疗保险必须购买。

防癌险 | 人得癌症了可以赔付的险种。

它专门针对恶性肿瘤(恶性肿瘤是一个通用术语,癌症只是其中一个主要类别)。癌症是最普遍的疾病,占保险公司理赔事件的50%以上。有两种类型的防癌险,一种类型的给付,一种类型的报销,即对应的防癌医疗险和防癌重疾险。防癌医疗保险相当于医疗保险的简化版。医疗保险几乎是一种疾病,但抗癌医疗保险只能报销癌症引起的住院费用。防癌重大疾病保险相当于定制版的重大疾病保险,只要被诊断出患有癌症就能获得一次性赔偿。防癌险的最大特点是保障范围清晰、健康告知宽松、价格相对便宜。因此,在其他医疗保险和重大疾病保险不符合购买条件的情况下(比如年龄过大、身体毛病过多),可以考虑防癌险。

意外险 |意外受伤的人可以赔付。

这是由事故、残疾和医疗费用引起的保障事故。意外险相对简单,大多数产品对健康要求没有限制,并且它们是通用要求。对于老年人来说,由于年龄大,腿脚不灵活,骨质疏松等问题会出现问题,如坠落、骨折等事故会比较常见,加上价格便宜,有些产品可以保留一百二百块。有数十万,所以有必要配置意外险。在市场上,许多成年人意外险可以保持到65岁。

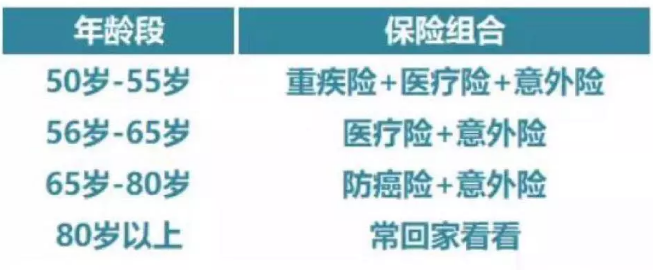

因此,意外险是一定要买且一定能买得上的保险。最后,总结下表:

以上就是多保鱼给大家参考的关于父母保险配置的意见,我们可以知道的是,父母年纪大了,很容易就出现保费倒挂的现象,所以选好一款适合他们的保险不容易,需要大家仔细的研究,好好选择。