复星联合乐享一生好不好?优缺点、值不值得买

近年来,优秀百万医疗险层出不穷,每次都能带给我们不一样的惊喜。而复星联合健康的乐享一生,无疑也是大家的热门话题之一,乐享一生也叫“定心丸”。

保鱼君今天就专门来讲一讲,乐享一生到底有没有他们说的那么好?值不值得购买?

- 百万医疗险的特点

- 乐享一生有什么保障

- 有没有比它好的产品

- 保鱼君总结

01 /

百万医疗险的特点?

百万医疗险是近年来非常火爆的概念,几百块就能获得几百万的保额,数字上的天壤之别给人强有力的视觉冲击感。

同时,我们对于医院和疾病有着天生的敬畏,从理论到实际运用,百万医疗险都能带给我们非常贴心的保障。

百万医疗险有以下几个特点:

杠杆高。保费低,保额高。

不限病种。啥病都能报销;

不限报销范围。什么社保药、自费药、检查项目、床位费、手术费等等……都能报销;

因此,越来越多的用户喜欢关注百万医疗险,追求这种高杠杆保障。

02 /

乐享一生有什么保障

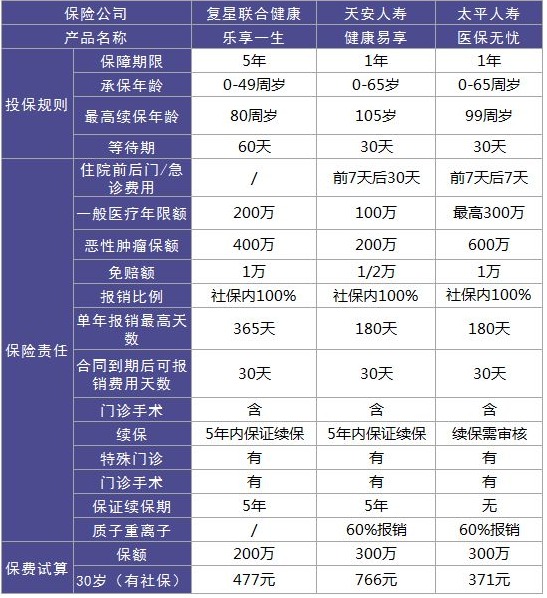

2.1 保障期限

打破了传统百万医疗险一年一保的规则,推出了5年一保,一次投保可保5年,续保时也是续保5年。同样的,缴费期也有多项选择,除了趸交以外,还可以选择3年和5年缴费期。

保鱼君试算了一下,30周岁男性如果选择趸交,则一次性缴纳保费为2190,平摊下来每年438元。

这个价格对于每个家庭来说,都是负担得起的。

2.2 免赔额

免赔额,是指在保险期间内,约定应由被保险人自行承担,本合同不予赔付的部分。

并且免赔要求经社保报销后的自费费用中,扣除1万元,保险公司再对剩下的费用进行报销。

传统百万医疗险设置的都是年度免赔额,但乐享一生的免赔额就略显新意。因为一张保单的保障期限是5年,所以免赔额都是按5年一算,只要在5年内累计达到1万的额度,后续住院治疗费用皆可报销。

平均算下来,每年2000的免赔额还是很良心的。

2.3 健康告知

同时,良性甲状腺结节、轻度脂肪肝、轻度高血压等情况皆可投保。

医疗险大家最关注的的就是续保问题,

乐享一生的续保好不好呢?会不会理赔后就不能再续保了?

2.4 续保

医疗险不得不提的一个关注点,就是它的续保条款。

我们来看乐享一生的续保条件:“5年后可续保,续保时不会因为被保险人个人的风险状况变化或已经产生理赔而拒绝续保。”在续保流程上,要投保人提出提出续保申请,保险公司同意,才可续保。

乐享一生是一款5年期的产品,在缴费方式上可以选择一次性缴清或年交,如果是一次性缴清,则5年交一次保费;

如果选择5年交,则在这5年内,每年所交保费一致,第5年届满结束后,才算续保。

在保障期限内,如果产品停售了,保障依旧有效,直到届满。10年内才续保1次,相对于其他医疗险的一年一续,确实要稳定、安心许多。

2.5 住院治疗费用

百万医疗险都是对住院治疗费用进行报销,如果只是去医院看了个门诊,没有住院的话,是不在报销范围内的。

对于保险公司来说,是需要控制风险的,毕竟用几百块就用撬动上百万的保险,如果保险公司对于每一笔琐碎的门诊都理赔的话,恐怕没有保险公司敢卖百万医疗险了。

那么在住院治疗费用中,具体报销哪些项目呢?保鱼君整理了一下报销目录:

只要是合理的住院治疗费用,大多都是在报销范围内的。

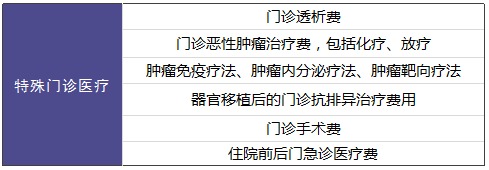

2.6 癌症治疗费用

我们都知道,癌症的治疗非常复杂,除了普通的治疗手段以外,还有一些特殊的治疗方式。而乐享一生对于特殊门诊的医疗报销也是非常完善的。

放疗、化疗、靶向治疗法等治疗也都在报销范围内,这部分费用是非常昂贵的,乐享一生对它们都报销,无疑是非常友好的。

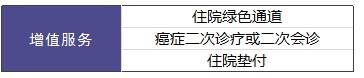

2.7 增值服务

住院绿色通道是很多百万医疗险都有的服务了,保险公司可以帮助安排住院、排队等服务。

癌症二次诊疗。大多出现在,当首次确诊癌症后,可能出于各种原因,想要再进行一次诊断,确认一下,那么保险公司也可以提供二次诊疗服务,或者直接帮你安排专家会诊。

医疗费用垫付:顾名思义,保险公司先垫着,出院后还需要走理赔流程。

对于一些家庭来说,可能在生病的前期拿不出多少钱来治病,但治疗是不容耽误的,所以保险公司提供住院垫付服务,先跟医院直接对接,把医药费给付了。等出院后或下次理赔时,再进行结算,如果有保险公司多垫的钱,还需要用户自己再垫上。

总的来说,乐享一生在具体保障的细节上,也是做得非常完善的,ICU和癌症靶向治疗都在报销范围内。

03 /

有没有比它更好的产品?

3.1 乐享一生

5年保障续保,5年共享免赔额1万,单年能报销的最高天数是整整一年,保障性比较强,全面的住院报销和特殊门诊保障,也使得它的保障非常完善,ICU和靶向治疗等都在报销范围内。价格不贵,整体上来看,乐享一生百万医疗险算是一款高性价比产品。

3.2 健康易享

健康易享也是5年保障续保,它的保障方面也是没有很大的缺点,最高保额100万,质子重离子可以报销60%,免赔额1/2万,价格比较高,性价比一般。

3.3 医保无忧

费用报销方面没有很大的缺陷,该报的都能报,有1万免赔额,门诊手术,特殊门诊等治疗费用较高的都是能报销的,恶性肿瘤无免赔!续保需要审核。保障方面没有很大的问题,高保额,性价比较高!

04 /

保鱼君总结

如果追求好的保障力和续保,保鱼君推荐乐享一生,保障方面相对其他两款更强,价格也不是特别高。

“授之以鱼不如授之以渔”,希望保鱼君的分析能对大家有用!

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/