惠享e生好不好,值不值得买?

最近,新型冠状病毒的事情牵动着每一个的心,今天保鱼君喝大家聊一款带有新型冠状病毒保障责任的百万医疗险——惠享e生。这款产品怎么样呢?一起来看看。

文章主要分为一下几个板块:

- 选择医疗险主要关注什么

- 惠享e生详细分析

- 同类产品对比分析

- 保鱼君总结

01 /

选择医疗险主要关注什么

保险对于首次接触的朋友来说,的确有点复杂,但其实它很简单!对于医疗险来说,你必须重点关注这几点:

- 续保:续保不需要审核更好,能够保障保障的连续性。

- 单年报销最高天数:最好是365天都给报销

- 健康告知:非标体(有过疾病或病史的人)能购买保险更好

- 赔付比例:有无社保都能100%报销

- 免赔额:免赔额为0,除去社保,报销的更多

- 医保范围:不限社保更好

- 杆杠率:也就是性价比,一切只为了追求更高的的性价比

02 /

惠享e生疗险详细分析

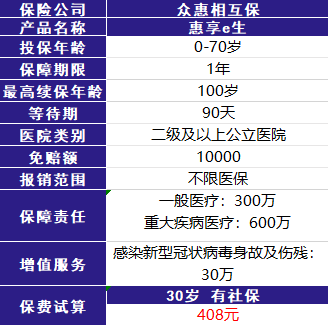

2.1 投保规则

投保年领: 30天 - 70周岁

最高续保年领: 100周岁

保障期间: 1年

等待期:90天

等待期需要90天,一般的医疗险等待期只要30天,所以这一点不是很友好。

这款产品的投保年龄较宽松,70岁仍能投保。

三高人群和乙肝病毒携带者也能投保,整体来说投保规则较宽松。

2.2 保额

一般医疗保险金: 300万,100种重大疾病医疗保险金:600万

这个额度对于绝大多是人来说看病是足够了。

2.3 保障内容

住院医疗费用、特殊门诊医疗费用、门诊手术费用、门急诊医疗费用(住院前7后30天)

2.4 免赔额

首先要给对保险不太了解的朋友解释一下“免赔额”的含义。简单来说,就是患病住院而保险公司无需赔偿的部分。

这是保险公司为了控制成本,减少管理的方法,大部分产品都会有,少部分没有的也会相应的提高价格。

惠享e生的免赔额为1万元。意思是在社保报销之后,还需要有1万元个人支付的费用。

免赔额是一个报销的门槛,就是住院花销要达到1万这个起点才能报销。

2.5 赔付比例

有社保身份参保,100%比例赔付;未使用社保报销的,赔付60%。这里注意,没有社保和有社保没使用的话,报销额度会大大折扣的。

2.6 报销范围

不限社保

注意:虽然这款产品的报销范围不限社保,但手术材料费仅限社保内的才能报销。

那么,惠享e生医疗险有没有什么需要注意的地方呢?

医院: 二级以上公立医院。这里注意并不是在所有的医院看病,都可以报销。

增值服务:绿通服务、健康咨询服务(全年不限次数)、免费体检(45周岁以上每年可享受一次)、专属健康管理。

每个医疗险都相应的会有一些增值服务,像这里的45岁免体检还是不错的,因为随着年龄的增值,罹患疾病的概率就越大,定期体检,做到早发现早治疗,还是很有必要的。

续保:续保需要审核,如果产品停售了,可以直接续保到其他的医疗产品。续保条件并不是很好,相对于那种保证续保的产品来说。

除外责任:责任免除中明确说明外购药不保,这一点可以说是是一个缺陷了。

03 /

保鱼君总结

惠享e生的投保条件较为宽松,对于上了年纪,对于三高人群和乙肝病毒携带者较为友好,但相对于一些网红热销百万医疗险来说,保障和价格上并不占据太大优势。

新增加的对于新型冠状病毒导致的身故保障算是一个亮点,但额度也不是很高,对于某些特定职业的人群来说可以考虑。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/