弘利相传终身寿险好不好,值不值得买?

寿险是身价保障的最完美的解决方案,可以通过较少的保费撬动比较大的杠杆,防止由于挣钱能力最强的这个人身故,存在的收入损失和偿还债务的压力。

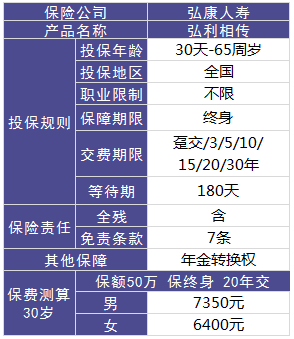

其中,终身寿险一直是我们很少触及的一个区域,但今天,保鱼君要来跟大家聊一聊弘康人寿的弘利相传终身寿险。

保终身的寿险有什么作用,适不适合自己购买呢?问题的答案就在这篇文中。

文章具体分为以下几个板块:

- 定期寿险vs终身寿险,买哪种?

- 弘利相传的基础保障有什么?

- 有没有比它更值得买的产品

- 保鱼君总结

01 /

定期寿险VS终身寿险

1.定期寿险VS终身寿险

- 1)保险期限不同

定期寿险的保险期限:以根据自身需要选择保障的金额和期限。(保鱼君建议是保障到60岁)

终身寿险的保险期限:终身。

因为60岁之前,仍是家庭的经济支柱,还在赚钱。但是60岁后就很少赚钱了,对家庭的经济责任少了很多。从经济学意义上讲,这个时候的“身故”对家庭财务上负担没有那么重。

60岁之后可以选择终身寿险,若在80岁后身故,可以给子女留一笔钱,更多的就不是保障的目的了。

- 2)保障目的不同

定期寿险的目的:

保障,以保证财政风险为目的的

终身寿险的目的:

A)财富传承:假如被保人身故,遗产在继承的时候需要交纳30%~40%税额,比如遗产1000万,则至少需要缴纳300万的税收才能获取遗产。

而终身寿险就很好的保证了这点,总结来说,终身寿险可以保证资金、房产等顺利的传到下一代。

B)信托功能:终身寿险的信托功能体现在被保人可以决定身故之后,对于资金遗产是选择一次性给予受益人,或是分期付给受益人。

02 /

弘利相传的基础保障有什么?

列张表,让大家更直观的看下它的基础保障,然后再进行深入分析!

2.1 基础保障

弘利相传终身寿险的基础保障涵盖有身故和全残的赔偿。

身故和全残的赔付额度是一样的设置:

等期待内身故/全残保险金:退还累计已交保险费

等待期后身故/全残保险金:基本保险金额

有些寿险产品是没有全残保障的。含有全残保障的终身寿险肯定相对来说会比不含的产品贵一些。那么全残保障重不重要呢?

答案是非常重要。甚至从某种意义上来说,全残给家庭带来的损失或可超过身故。

如果身故,人死了就完了。但如果处于全残状态,后续的一切生活开支及治疗费用将会是一笔不小的负担,更加需要一份保险金来缓解家庭经济压力了。

所以,这款定期寿险包含了全残保障,使得保障范围更加完善。

全残定义,指具有下列情况之一或多项者:

(1)双目永久完全失明;

(2)两上肢腕关节以上或两下肢踝关节以上缺失;

(3)一上肢腕关节以上及一下肢踝关节以上缺失;

(4)一目永久完全失明及一上肢腕关节以上缺失;

(5)一目永久完全失明及一下肢踝关节以上缺失;

(6)四肢关节机能永久完全丧失;

(7)咀嚼、吞咽机能永久完全丧失;

(8)中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

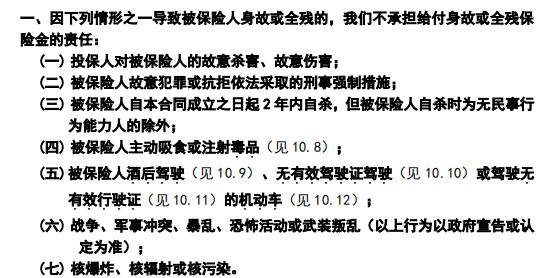

免责条款关系到理赔,那么什么情况下不赔呢?

接下来保鱼君说的要注意!

2.2 免责条款

虽然寿险是以人的生死为保险对象的保险,但死亡原因也分多种。

责任免除通常限制的是某些违法行为造成的死亡,就是我们熟悉的“作死”。或者在某些不可抗力作用下导致的身故。

弘利相传的免责条款有7条,属于正常的寿险的免责范围内。

像核辐射、战争等原因各种原因导致的身故,保险公司不赔,这个还是有点严格的。

2.3 转换年金权益

受益人在领取身故保险金和意外伤害身故保险金时,可以选择一次性领取,或者将身故保险金全部或者部分转换成年金领取。

假设如果被保人身故了,受益人为他父母,那么父母可以把这笔转换为年金每年领取。

03 /

有没有更值得买的产品

产品好不好,比比就知道!

3.1 弘利相传

有身故和全残的保障,保障比较全面,有年金转换权,免责条款有7条,还是比较严格的,价格较高。

3.2 大麦定寿

有全残保障,保障较为完善,免责条款只有3条,理赔更为容易,健康告知只有4条,对我们来说比较友好,最高可购买300万保额,保障力强,价格近乎地板价,性价比高!

3.3 i人生优选

保障方面没有什么问题,投保职业只限1-4类,免责只有5条,不算太严格!价格较高,性价比一般。

04 /

保鱼君总结

如果家庭经济预算充足,遗产税高于保费的话,保鱼君觉得可以选择弘利相传。

身故后,不仅可以给子女留一笔钱,而且可以把资产用保险的形式传承给后代,规避遗产税。

如果家庭预算比较紧张,那么我们可以考虑购买定期寿险。对于普通家庭来说定期寿险才是最能满足风险需求的保险产品。

我们购买寿险主要是为了防止家庭经济支柱身故后,家庭失去经济依靠,所以保至60岁就足矣。

60岁后就很少赚钱了,对家庭的经济责任少了很多。从经济学意义上讲,这个时候的“身故”对家庭财务上负担没有那么重。

大麦定寿在投保职业上要求宽松,健康告知也很友好,价格上更是压到最低,主打性价比路线。如果是有打算投保定期寿险的朋友,保鱼君觉得大麦定寿还是很值得考虑的。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/