重疾险身故责任要不要附加?

买保险太难了,好不容易看中了一款保险,还得在同个产品上做加减法,五花八门的保障不知道怎样取舍才好。

比方说上周就有一位粉丝,问了我这样的一个问题:

多保鱼,帮我看看这款保险,为什么附加了身故后这么贵啊,那我不选身故保障行不行啊?

这个问题很经典,今天多保鱼就给大家分享一下,买重疾险到底要不要附加身故保障。

重疾险的身故保障是个啥

很好理解,就是“人挂了”赔钱嘛!

一般来说,没有身故保障的重疾险,万一被保人不幸去世,有些产品会赔现金价值,也就是我们退保能拿回来的钱,这个数字在保单前几年是很小的。

而有身故保障的重疾险,根据赔多少钱可以分为3种:

赔已交保费:交10万保费,身故就赔10万;

赔基本保额:保额是50万,身故就赔50万;

赔已交保费/现金价值:两者之中赔较大的那个(一般线下产品比较多)。

有一点要注意的是,未成年人不管选哪种身故保障,国家规定:10岁以下最高赔20万,18岁以下最高赔50万。

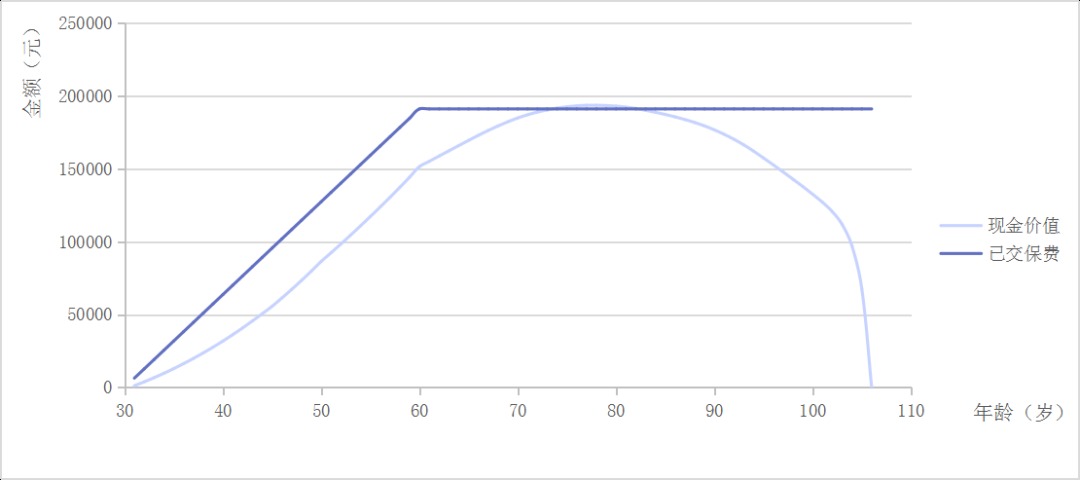

另外,如果想要身故责任,我是不太建议选择赔已交保费的。为什么这么说呢?看看下面这张图:

以30岁男,50万保额,交30年,保至终身,投保“××保”重疾险为例,

附加身故赔的已交保费,和不附加身故赔的现金价值相比,并没有高多少。

那么价格贵个20%左右,赔的又不够多,选择的意义就没那么大。

所以多保鱼这里主要跟大家聊聊,赔保额的身故责任,到底要不要附加呢?

有无身故保障的利弊分析

身故保障的取舍如此艰难,就是因为两种选择都有利弊。

2.1 无身故保障的利弊

优点

不选身故保障,最大的优点就是杠杆比高。

以一款优秀的重疾险,超级玛丽2020PRO为例:

无身故责任,30万保额,保费一年只要3125元,加上身故保障后,价格上浮47.9%。

也就说,在同样的预算下,选择不附加身故,可以买到更高的保额。

不足

每面硬币都有正反面,不选身故保障也有不足。

重疾险是保大病的,有一些大病比较特殊,可能还没达到理赔标准,人就没了。

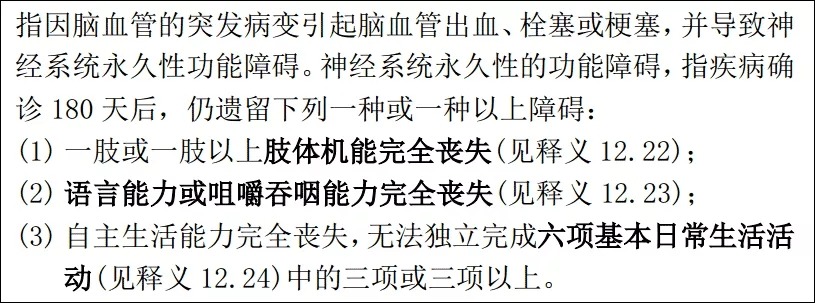

比方说脑中风后遗症,理赔标准是这样的:

我们都知道,一旦发生脑中风,就进入了“与死神赛跑”的模式,救治不及时的话,死亡率是非常高的。

如果人还没到医院,就去世了,明显不符合理赔条件,也就无法获得保额赔偿。这种情况虽然几率很小,但还是存在的。

不过话说回来,有个数据也要和大家同步一下:

根据2019年平安的理赔报告显示,癌症占所有重疾理赔的68%,而且癌症是确诊即赔的,就没有上述这个问题了。

2.2 有身故保障的利弊

优点

显而易见,有身故保障的话,咱上面说的情况就不会发生了,因为不管得大病了,还是身故了,都在重疾险保障范围内,都可以获得保额赔偿。

不足

价格贵这点,我就不再赘述了。

另外很重要的一点是,重疾险的身故责任&大病保障,这两者只能赔1个。

条款中是这样写的:

也就是说,如果发生过重疾理赔,身故保障就失效了。

举个栗子,

还是以开头的超级玛丽2020PRO为例,若保单第5年,小明得了癌症,同样是获得50万理赔金,不带身故的保费只交了26,100元;带身故的要交38,525元,而且理赔后身故保障也没了,明显前者更划算。

说明白点,就是不带身故保障的重疾险,杠杆更高。

身故责任到底要不要附加

分析了利弊之后,我们该怎样买才合理呢?

首先,买重疾险最重要的,就是买到足够的保额,以治疗大病的平均费用来看,30万是最起码的,50万是一个比较合理的数字。

保额买够之后,再来看要不要附加身故责任:

预算不足

如果保额买到30万之后,保险预算不太多了,就不建议附加身故保障了。

不如充分利用消费型重疾险的高杠杆,把保额做高一点,做到50万或往上,一旦得了大病,就能获得足够的赔偿。

预算充足

如果保额买到50万以后,还有比较充足的预算,可以把身故保障带上的。

这样保障会更加全面一点,保证我们大病还是身故,都能拿到理赔款。

最后要说的话

不管买的重疾险有没有带身故责任,多保鱼都建议大家另外再配置一份定期寿险,这样身故保障才更加完善。

最后,买保险大家千万不要盲从,根据自身的需求和预算来配置,就能买到适合自己的保险。