要花多少钱买重疾险比较划算?

买保险,最难的就是重疾险,选半天都不知道买哪一款?

便宜的怕有坑,贵的更怕被坑!

其实很多时候,产品价格高低,跟保障内容是有直接关系的。

今天我们就来聊一聊,6种不同版本的重疾险,究竟该怎么买?

6种版本重疾险要分清

重疾险本身是很简单的:保大病。

我们都希望自己手里的重疾险,保的病越多越好。

渐渐地,重疾险里加入越来越多的保障,产品也越来越复杂:

截止到现在,重疾险主要有6种不同的形态:

低配版:纯重疾

基础班:重疾+轻症

标准版:重疾+轻症+中症

进阶版:重疾+轻症+中症+癌症多次

豪华版:重疾+轻症+中症+身故+癌症多次

顶配版:重疾多次+轻症+中症+身故+癌症多次

但其实呢,在癌症二次赔付的基础上,又衍生出了“特定疾病二次赔付”。

比如超级玛丽2020MAX的急性心梗二次赔付,特别适合男性购买。

不过只有个别产品有这样的保障,所以我们暂时不再新增分类。

不同版本价格差这么多!

1.1低配版:纯重疾

纯重疾:就是只保重大疾病。

最简单的保障,所以也是最低的价格。

超惠保可以选择纯重疾版本,别的都不加。

它更适合做加保:已经有一款保障丰富的重疾险了,再买一份纯重疾,把保额叠加得更高,保费压力还没那么大。

1.2基础版:重疾+轻症

轻症是重大疾病的极早期症状或较轻状态,往往是重疾潜伏阶段。

虽没有达到重疾理赔标准,但也绝非我们普通认知中的“小病”。

例如原位癌。

轻症的治疗花费大多在几万元不等。

不会让人倾家荡产负担不起,但也不算便宜。

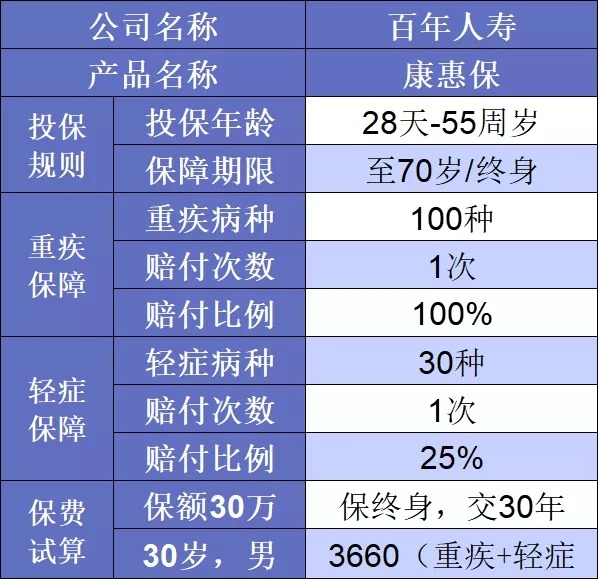

老牌网红重疾险——康惠保。也是拉开线上重疾险“神仙打架”序幕的“鼻祖”。

最简单的重疾+轻症,对于日常生活中的风险覆盖,已经基本满足了。

所以叫做基础版,不过现在已经被很多产品给超越了。

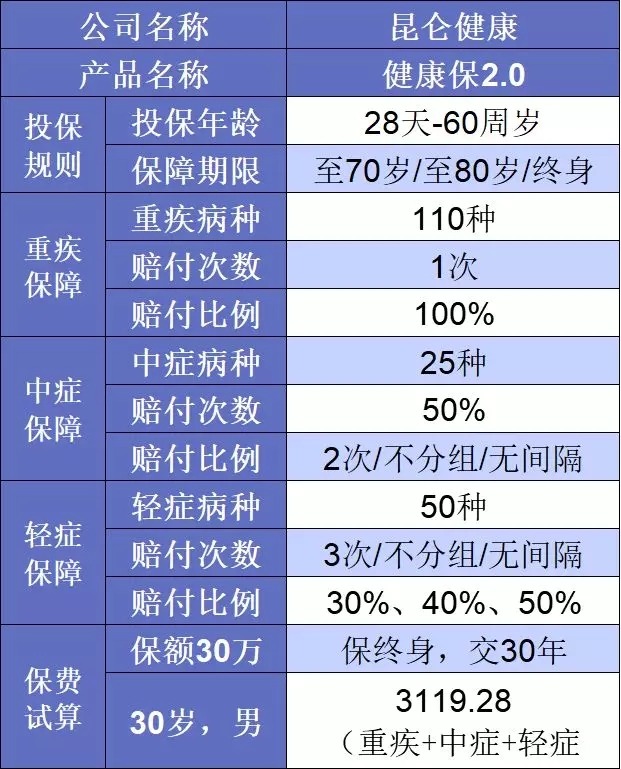

1.3标准版:重疾+轻症+中症

中症,顾名思义,比重疾轻又比轻症严重的疾病。

例如中度面积III度烧伤,烧伤面积达到全身的15-20%(包含15%)之间的,治疗费用不低,但严重程度尚未达到重疾的。

中症的状况在平常人眼中实际上是十分严重的,治疗费用往往在10-30万之间,并伴随后续恢复治疗费用,对普通家庭来说是一笔不小的开销。

现在的重疾险,大多都长这样,重疾+中症+轻症已经成为了常态。

当然,在价格上也会有一定的涨幅。

1.4进阶版:重疾+中症+轻症+癌症多次

癌症多次,在初次确诊癌症后,为抵御癌症新发、复发及转移设计的专项保障。

要知道,癌症的复发率是很高的,

据统计,癌症理赔率占重疾理赔案件60%以上,且癌症一年内复发率高达90%,3年内复发率为55%。

鉴于癌症的高复发率和转移率,那么癌症二次的保障是很有必要的。

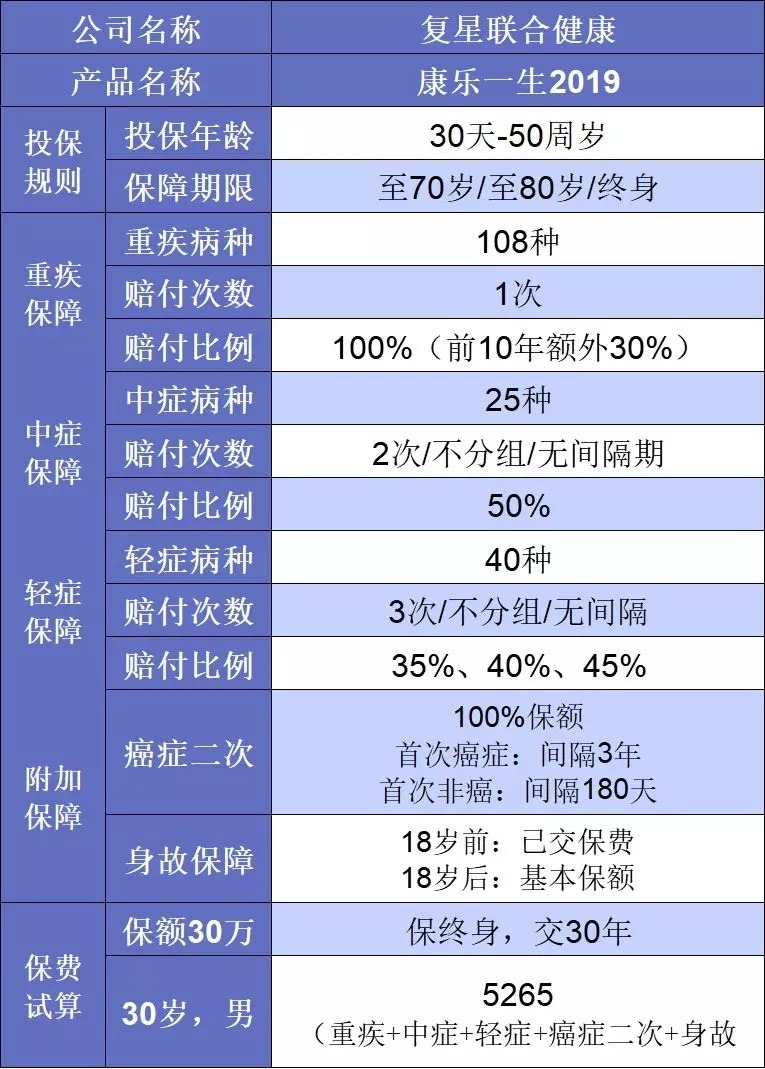

新网红康惠保2020:重疾+轻症+中症+癌症二次,全方位保障。

并且附加癌症二次的价格还非常便宜,保障比老版康惠保多,价格还更低。

是现在大家购买重疾险的标准配置之一。

1.5豪华版:重疾+中症+轻症+癌症多次+身故

有身故保障的重疾险:就是得了重疾可以赔,身故了,也会赔,但两者是二赔一的。

豪华高能配置。

从疾病到身故,都提供了对应风险,那同样的价格也会更高。

不过我们也可以考虑买前面不含身故的进阶版,再额外购买一份定期寿险,覆盖身故责任。

1.6顶配版:重疾多次+中症+轻症+身故+癌症多次

重疾多次:赔完还可以再赔,直到赔付次数用完合同才结束。费用也会比单次重疾高不少。

顶配版:重疾多次+轻症+中症+癌症二次+身故,可以说除了贵,其他都好

这样毫无死角的保障,适合想要最好保障、预算充足不差钱的朋友。

你适合哪种重疾险

多保鱼建议:

预算低的朋友:标配版,重疾+轻症+中症的就够用了。

最推荐版本:进阶版,重疾+中症+轻症+癌症二次赔付。

有条件的朋友:顶配版,重疾多次+中症+轻症+身故+癌症多次,360°完美保障。

如果要加保:基础版,纯重疾。

男性怎么买:进阶版、豪华版、顶配版,有多少钱就买哪版。

女性怎么买:进阶版或顶配版。因为女性高发的甲状腺癌、乳腺癌都是治愈率很高的癌症,二次患病的概率会更高。

现在市场的竞争日趋激烈,保险公司也不断升级、研发新产品。

虽然保险产品越发复杂,但好在保障也更加优质,希望今天的文章可以给大家挑选保险带来帮助。