香港和大陆保险的区别?

保险对于每个人和家庭来说很重要,能抵御发生的事故所造成的财产损失,起到转移风险的作用。近年来有很多人狂热购买香港保险,它真的像广告宣传那样“保费低、分红高、保障多、理赔易”吗?多保鱼今天就探究下香港和大陆保险有哪些不同。

为什么去香港购买保险

香港保险以“保费低、分红高、保障多、理赔易”等为噱头吸引大陆客户购买香港保险,今天多保鱼也逐条分析下。

1、保费低?

香港保费低?之所以给人这样的印象是因为两年前香港保费比大陆保费低出20%-30%,因为香港保险的预定税率高,所以在价格制定上会有所偏低。

现在的情况是,大陆地区大品牌产品价格仍然会高,但很多小的保险公司推出了很多比香港保险更优惠的保险,由于推广能力有限,所以很多产品未能及时普及,而且香港保险方面有的公司针对大陆做出一套专门的预定税率,所以香港保险在这方面的优势也在逐渐减弱。

2、保障多?

香港保障多?两年前,香港保险轻症+重疾保障100种,大陆保险轻症10种+重疾50种。现在,大陆保险许多产品的保障种类与香港保险毫不逊色。

那么我们实际到底多少种疾病才够保障呢?是不是越多越优势?

根据数据显示癌症的理赔率在60%以上,六大高发重疾的理赔率在80%左右,保监会规定的25种重疾的赔付率已经高达95%~98%,剩下的一部分为其他病种。也就是说25种疾病的设置已经基本包含了我们所有常见的重疾种类,保障做足之后需要关注的不再是重疾的病种多少,而应该是性价比和其他,比如说重疾赔付次数或者轻症豁免等保障。

3、理赔容易?

1)销售误导

大陆有大部分的理赔纠纷在于:未如实告知身体状况引起的。不知道大家有没有遇到过,多保鱼在早期的时候遇到过这样的情况:

保险代理人为了方便出单,在健康告知时,填写身体报告一栏说“都填否,都填否”。很多消费者不明所以,既然人家让填那就填写,反正也不知道是什么意思,导致即使之前有过病症,也未能如实告知,后期理赔便经常出现问题。

2)通融赔付

通常是声明保险公司是出于宽怀与友好,而不是出于合同义务的赔付。

比如,部分意外险会将自然灾害列入责任免除,但是在特大灾害事件中(例如九寨沟地震),有些保险保险公司为了树立口碑,还是会赔付基本保险金。

通融赔付往往是为了减少麻烦,维护与重要客户及中间商的良好关系,扩大保险人的良好声誉。大陆保险相比香港保险,大陆保险会有通融赔付,而香港保险是没有的。

4、分红高?

香港保险公司分红高!多保鱼很认同。香港是全球的金融中心之一,吸引了世界各地众多优秀的国际保险公司在香港经营,也促进了香港的经济繁荣发展,由于香港保险公司投资渠道和种类比大陆保险公司要多,导致在分红上香港保险分红比大陆保险多很多。

但多保鱼尤其要说一点的是,根据保监会规定,大陆保险公司是不会破产的,这点在《保险公司会破产吗》这篇文章里有详细提到。

而香港保险是没有这项规定的。2008年全球金融危机的时候,香港经济也受到了严重的冲击,当时有多家保险公司运营困难,甚至是如今香港人寿保险巨头英国保诚保险公司,2008年时也险些破产。因此,后来2010年11月在韩国首尔举行的G20峰会上,在金融危机后公布了9间系统重要性保险公司(即大到不能倒保险公司),此后这9间保险公司将接受更加严厉的监管。

但其他的保险公司并没有此保障,所以,香港保险公司还是有会破产的可能。香港保险公司一旦破产,大量保单将被打水漂,更别谈分红了。

5、全球资产配置!

香港是全球的金融中心之一,在货币的流通上,以世界货币美元和香港的港币为主,香港的保单也均是以美元或港元计价,对于有境外资产或是高净值的客户来说,币种配置的多样化在一定程度上,可以抵御某一币种贬值或是其他原因导致的风险。

香港保险的不足之处

1、疾病定义

大陆的轻症和重疾定义几乎都是根据行业协会的统一标准来的,而香港的保险公司,则是自己定义疾病。

香港某重疾险条款

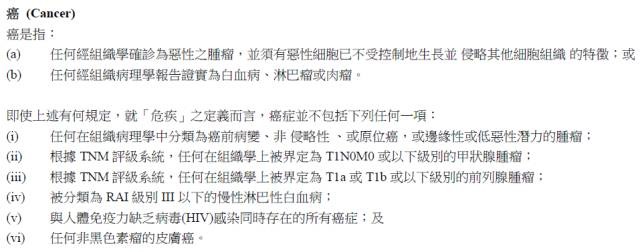

在大陆重疾险条款里,癌症统称为恶性肿瘤,是重疾理赔的重要构成部分。而在这款香港的重疾险中,我们可以看出,它对癌症的理赔范围比较有限,许多条件下的癌症都不予理赔,包括原位癌和一些轻度肿瘤。如果在购买前没有充分研读过保险相关释义的话,后续很容易产生理赔纠纷。

2、费率不稳定

香港保险的长期险费率不稳定。在大陆,医疗险的费率可能会有变化,但长期险的费率是固定了的,按投保时的约定费率进行缴费。但在香港,即便是长期险,保险公司也可能会调整保单费率。

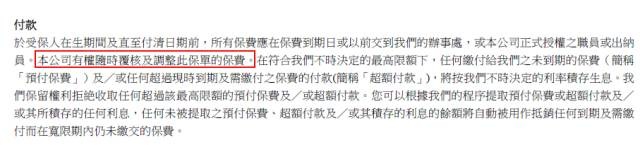

香港某重疾险保险条款

在这款热销重疾险的保险条款里,明确表示“保险公司有权随时复核及调整此保单的保费”,并且没有说明在什么情况下会进行调整。大家都知道,长期型保险通常缴费年限长,如果购买了这类健康险,那么没有人会知道接下来的几十年里,自己还要交多少保费。在这一点上,多保鱼还是持保留态度的。

3、购买成本

购买香港保险,需本人签字才生效,那大陆人士就必然要去香港,增加了时间成本和费用成本。其次香港保险要求体检,体检项目比大陆要多,而且某些项目的检查很多医院都无法做,因此只能选择去香港体检或者在大陆的昂贵医院检查。此外,需要在香港银行开设账户,要激活银行卡比较麻烦,激活以后往卡里存钱,必须兑换成美元或港元。如果用现金缴纳保费,保险公司一次收取资金有限,超出部分需本人到香港银行缴费。(当然体检并不是全部都有)。

4、汇率波动

人民币和港币兑换的汇率不是固定的。

购买香港保险产品要用港币,对于购买香港保险又长期生活在大陆的人来说,因为汇率的不稳定,导致每年缴纳的保费也不一样。特别是金额越大,不同汇率兑换后的差距越大,因此很难谈“性价比”问题。

而且即使是理赔顺利的情况下,得到的赔偿金将是以港元的形式,如果被保险人在大陆医治,那么不同汇率下,最后实际到手的金额也是有所差别的。

例如,假设在香港购买了保额为100万港元的产品,并顺利出险理赔。2017年9月8日的最高汇率为0.8294,即兑换人民币82.94万。而在2017年3月15日的最高汇率是0.8896,即兑换人民币88.96万。两次兑换金额相差6万,如果汇率浮动更大,那么差距也会更大。

5、理赔纠纷

对于理赔纠纷,大陆保险受“两年不可抗辩”的约束,保证了保险人和被保险人双方的利益。而香港保险基于最大诚信原则,无论过了多少年,只要发现在投保时被保险人违背了此项原则,均自己承担后果。从这个角度来讲,大陆保险还是要宽容得多,理赔也更容易一些。

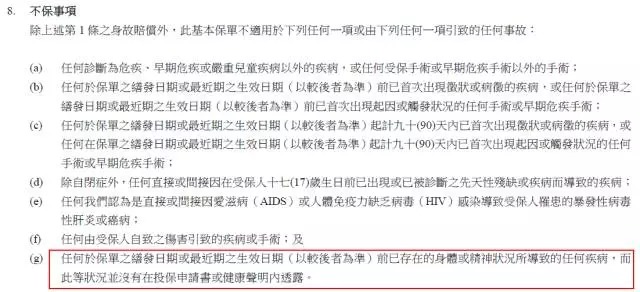

香港某重疾险条款

在这款保险条例里可以看见,只要是之前已存在过的身体疾病,在投保时没有如实告知的话,出险是不会获得理赔的。换做大陆保险,如果带病投保,只要两年内保险公司没有解除合同,两年后即使因为这个原因出险,保险公司照样会给予赔付。

由于在香港签订的保险合同只接受香港法律的约束,一旦发生诉讼,大陆客户必须亲赴香港进行法律咨询和诉讼。由于大陆人大多对香港法律并不熟悉,无疑会增加诉讼和索赔的难度。

在香港,解决诉讼的成本高,时间也长。如果因为保单理赔产生纠纷,还必须由香港的法庭审理,得请香港律师打官司。这个过程比较繁琐,同时香港律师费也比大陆高。

哪类人适合购买香港保险

1、有境外资产

对于有境外资产的人群来说,购买香港保险可以减少财产资金的风险,也避免了钱币兑换的麻烦。大家发现,随着我国的经济发展,近些年来人民币一直在增值,人民币与港币或者其他货币的兑换汇率也在随之变化。

人民币增值就相当于外币贬值,外币兑换的人民币金额就会越来越少,因此,如果你长期持有境外资产,也可以选择购买香港保险,用以规避汇率造成的财产损失。

2、移民打算

有移民打算的人,一方面可以享受资金的全球配置,另一方面香港保险可以接受全球理赔,相对来说会方便很多。香港作为国际金融中心之一,保险行业发展历史比大陆更加久远,因此,香港保险业成熟稳定,配置十分健全。同时,现在香港最大的几家保险公司都是全球性保险公司的分支机构,可接受全球理赔,让消费者体验到成熟、完善的优质服务。