买保险避坑的诀窍 什么样的保险才是真正的好保险?

这些年,保鱼君经手的投保案例没有几万也有几千,最常见的就是保险买贵了,保费高了30%-200%,咋办?

退保吧损失好几万,不退继续交也得损失好几万,真真纠结又憋屈。

所以,为了以后少点买错保险的人,今天我就放个大招,先总结买保险避坑的诀窍,再带大家见识下什么样的保险才是真正的好保险!

本文分为以下几块

热销保险产品汇总

这些才是真正值得买的好保险

买保险一定要避开的5个陷阱

01 /

热销保险产品汇总

我总结了一些热销的保险,包括日常常见的四大类:重疾、医疗、意外、寿险。

以上价格试算条件是30岁男性购买时的价格,年龄不一样,价格也会不一样

先看前几个重疾险,同样的50万保额,便宜的不到6000,贵的快两万。

肯定有人觉得,一分价钱一分货,卖的贵的肯定好对不对?

来,咱拿销量好看、价格也好看的国寿福来浅浅的扒一下:

它的轻症保障有缺陷!

我们衡量一款产品的轻症保障是否完善,不是看它有多少种轻症,而是要看有没有包含高发轻症。

科普一下高发轻症:疾病的发病率都是符合二八原理的,即少数疾病占据大部分的发病率。

慢性肾功能衰竭的发病率是极高的,而国寿福为了降低轻症的理赔率,默默的把它排除在保障范围内!

除此之外它的轻症赔付比例相对于市场上的重疾险来说也是相对较低的。

总结一下:国寿福不仅价格高,而且高发轻症还缺失,性价比低,卖的就是品牌!

02 /

这些才是真正值得买的好保险

同样是保险,有的产品每年只需几千块钱,有些每年则需要近两万!其实重疾险的选择非常简单,保障类似的情况下价格越低越好!

保鱼君找了10款高性价比的产品,一起来看看真正值得买的保险是怎么样的!

10款高性价比产品

想必有许多朋友心中就有疑惑了:保险业务员给我推荐的产品没有入榜呢?为什么说他们性价比高,保障方面会不会有坑,接下来保鱼君就上产品实战,看看什么是好产品!

值得买的产品:

2.1 重疾保障

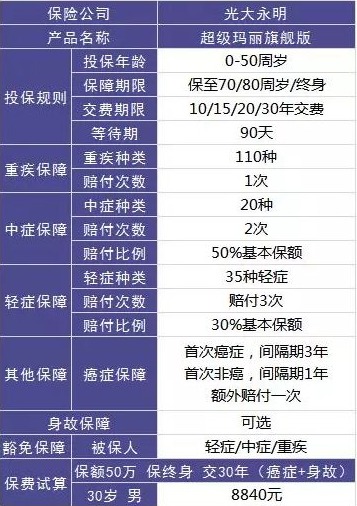

超级玛丽旗舰版保障的重疾种类有110种,赔付1次,赔付基本保额。 在这里,它有一个超越其他重疾险的优点:0-40周岁发生重疾,保险公司额外赔付基本保额的35%。

2.2 癌症保障

癌症保障是可以选择附加。附加后,癌症能够多赔付一次。

首次非癌:间隔期1年;

首次癌症:间隔期3年。

相较于大部分产品癌症5年,非癌1年来说,这样的间隔期设计算是市面上癌症二次赔付的最短时间了,获得赔付的可能性更大。

但是它的赔付是有条件的:

如果首次是癌症,那么保险公司赔付完重疾保险金后,还会额外赔付癌症保险金。同时能够得到双倍保额的赔付。 如果首次发生重疾不是癌症,那么保险公司在赔付完重疾保险金后,需要间隔3年才会对再次癌症进行赔付。

2.3 中症保障

中症的出现也是重疾险的升级与优化,对我们来说是更有利的。选择带有中症的重疾险,对保障方面来说更加完善

超级玛丽旗舰版的中症保障有20种,赔付2次,赔付基本保额的50%,设计的很不错!

2.4 轻症保障

它的轻症保障的疾病种类有35种轻症,能够赔付3次,每次赔付30%的基本保额。疾病不分组,也无间隔期,8大高发轻症也包含在内

2.5 豁免

豁免是指:免除后续保费,保障还有效,合同还继续! 超级玛丽旗舰版重疾险是有被保人轻症、重疾和中症豁免的,如果被保人不幸得了合同约定的轻症、中症和重疾,那么保险公司在给付保险金的同时,后续保费也不用再交了,合同还继续!

03 /

保鱼君总结

如果家庭经费预算充足想要追求更加全面的保障,可以考虑超级玛丽旗舰版。

如果家庭经济预算不足,那么可以考虑健康保和康惠保,在满足最基本的保障后,把价格压至最低,可以说是高性价比!

上面列举的10款高性价比的产品,他们就是属于疾病保障方面都是没有缺陷。保鱼君对上面每一款产品都做过测评和详细分析,大家可以在公众号咨询!

很多人买保险都比较偏爱理财险,听业务员说有分红利润很高等等很心动,但是保鱼君不得不说一句:有一定的经济基础后,要优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

购买万能险、教育金险、年金险他们都只是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买这些理财险。

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。保鱼君只拨开云雾,给粉丝们看保险的“日月”。