百万守护2019重疾险怎么样?优缺点分析

百万守护2019是信泰人寿的一款多次赔付终身重疾险。我们来全面剖析下这款百万守护2019:

百万守护2019优缺盘点

百万守护2019与其它重疾险对比

总结

01 /

百万守护2019优缺盘点

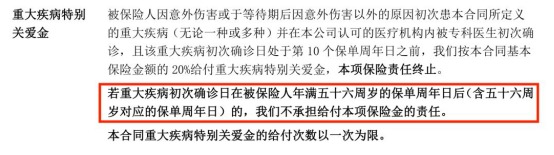

亮点一:前10年送保额

重疾保障再次加持,前10年内发生重疾,再额外赔20%保额,比如投保50万,在保险生效后的第5年被查出癌症,赔付重疾60万,保险继续有效,豁免后面没有交的保费。

但这项保障权益,最长享受年龄到56周岁,超过56岁将自动终止责任。

亮点二:特定轻症、中症可多次赔付

百万守护2019针对特定轻症、中症是可以多次赔付的。如高发轻症疾病“轻微脑中风”升级为中症责任,且可以额外赔付两次,即轻微脑中风一共可以赔3次,每次赔付间隔期1年。对原位癌第2、3次赔付要求与前一次确诊的部位不同,赔付45%保额,无间隔期;不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术:再次赔付需要间隔期1年,赔付45%保额。

缺点一:重疾分组不合理

2019版信泰人寿百万守护采用了目前市面上主流的分六组赔6次的重疾分组,但是其分组非常不合理。下图是信泰人寿百万守护2019的疾病分组中同组高发或者高关联性的疾病:

相较于其他常见的产品分组,信泰人寿把恶性葡萄胎和恶性肿瘤放在一组。而恶性葡萄胎是女性多发重大疾病。

缺点二:身故责任

常规而言,带身故责任的重疾险,或者通过附加条款增加定期或终身寿险,或者自带终身寿险。

信泰百万守护2019的模式却反其道而行之,通过附加两全条款,使领取满期生存金后的身故责任变为0。

缺点三:赔付条件严格

恶性肿瘤(癌症)多次赔付条件苛刻

若首次患上的癌症,包含新发、复发和扩散,但是已确诊恶性肿瘤在复发或扩散之前需要经过检查,并证实之前确诊的恶性肿瘤病灶已消失,间隔期为3年,赔付100%基本保额。

意思就是,恶性肿瘤多次理赔时,需要前一次确诊的恶性肿瘤已完全治愈才能获得赔付,一般市面上主流产品对恶性肿瘤多次赔付规定是这样的:

包含新发、复发、转移和持续,间隔期为3年,额外赔付100%保额。

个人认为,恶性肿瘤多次赔付规定太过严格,实用性并不大。

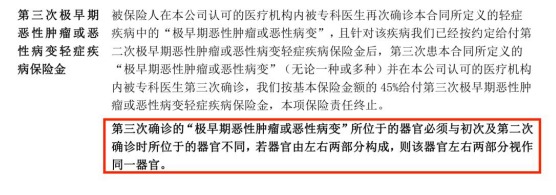

极早期恶性肿瘤/恶性病变(原位癌)多次赔付条件严格

百万守护能有这个条款是好事,但是就赔付条件而言,是比较严格的。要求必须和第一次确诊原位癌的器官不属于同一器官,问题就来了。原位癌是癌症的早期病症,常见的是复发、转移、新发,这个条款一下子就把复发给除外了。想要拿到这个理赔不是那么容易。

缺点四:存在隐性分组

在中症和轻症表面虽然说是不分组、无间隔,但是有个附加条件“同一病因、同一次医疗、同一次意外事故导致的两种或两种以上中症(轻症),仅赔付其中一项。”这个在绝大部分的不分组、无间隔重疾险里都有。

02 /

百万守护2019与其它重疾险对比

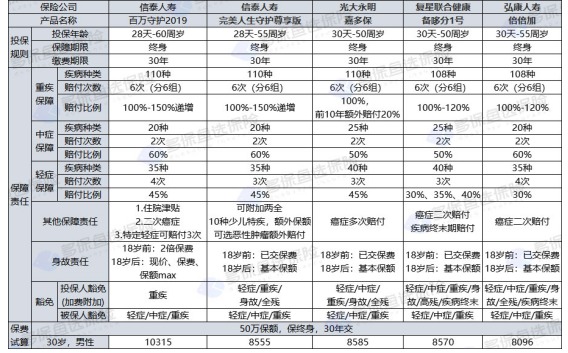

为了直观的判断百万守护2019,我们将百万守护和完美人生、嘉多保、备哆分1号和倍倍加的信息列在下表,我们按照50万保额,30年缴费的情况来进行对比一下:

(具体哪款产品更适合你,请多保鱼咨询在线顾问老师,为您提供贴心的一对一服务)

03 /

总结

在市场竞争激烈的今天,重疾险产品越来越多,产品责任越来越好,价格也越来越便宜,各家的产品都有各家的特色和优势,也都会不足之处,具体要看到合同的条款和细节,没有最好的产品,只有适合自己的产品。