保险公司哪家好?

买保险不是个小事情,对于很多对保险了解不多的人,买保险前都会担心保险公司会不会倒闭、理赔会不会出问题,哪个保险公司的产品更好,实力更强等等。

其实大家有这样的担忧再正常不过,毕竟买保险不是个小事情,谨慎点肯定是没错的,所以保鱼君今天就来和大家说说保险公司这个事情。文章主要内容包括以下几个方面:

哪家保险公司实力最强?

哪家保险公司理赔快

教你看懂这些保险套路和陷阱

保鱼君总结

01 /

哪家保险公司实力最强

想要知道一个保险公司是否靠谱,偿付能力是一个关键指标!

偿付能力是指保险公司承担赔付责任的能力,简单来说,就是在任何情况下,包括最极端的情形下(比如大型自然灾害),保险公司的钱够不够赔你的能力。

根据保监会爸爸的规定,按偿付能力风险大小,可以将保险公司分为四个监管类别,由优到劣,分别是A、B、C、D类。

同时保监会爸爸还要求保险公司偿付能力达到一定的标准,如果低于这个标准,还需要和保监会进行“谈话”,根据等级,实行不同的监管政策和监管措施!

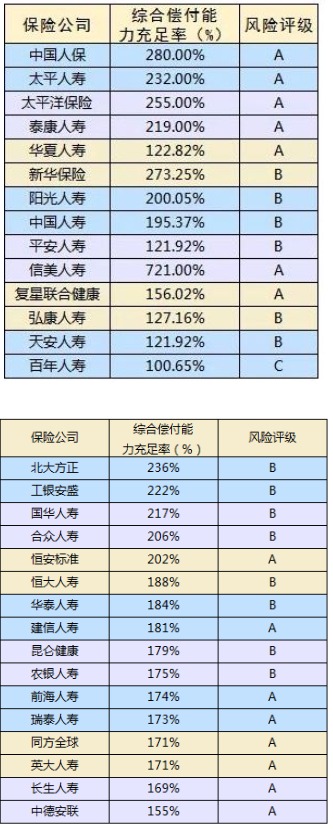

我们来看两张图表的排名:

因为小保险公司实在太多了,所以保鱼君只统计了几个平时大家关注得比较多

从数据不难看出,不管是我们耳熟能详的平安国寿太平洋,还是很多名气并不大的小保险公司,其真正的实力都是不容置疑的!

百年人寿虽然评分是C,但我们不用怀疑它的实力!绿城集团花27.18亿,从万达集团手里接过百年,持股11.55%,成为百年第一大股东;时隔七天,百年的第二大股东科瑞集团,也转让了8.98%的持股给国策集团。

2018年年初,安邦保险原董事长犯罪,银保监会接手监管,保险保障基金更是砸了608个亿进去救场子。

所以无论保险公司大小,都没有关系,有银保监会在,你放一百个心。想破产?先问过保险保障基金手里的几百个亿同不同意吧。

买保险不就是图个安心,出事能理赔!

我们来看看保监会官网公布2019年保险消费投诉和违规等数据!

还有保险公司的理赔数据和理赔时效!

02 /

哪家保险公司理赔快

保鱼君列了一张表关于保险公司理赔的表格!

保险合同在生效的那一刻,就产生了法律效力。保险公司敢违背合同、故意不赔钱?那就是违法,是会吃官司的。

之所以有人认为保险公司会故意拒赔,大概率是买错了保险:不适合自己;或者没搞清楚保险合同。

所以“哪家保险公司实力最强”这个问题应该也换种说法:“哪家保险公司卖的产品最靠谱”?

投诉数据

投诉数据是关于财险和人身险的,包括了合同纠纷和违法违规两点!保鱼君是一条专业做人身险的鱼,所以财产就算了,我们重点分析分析人身险!

2.1 合同纠纷数据

人身保险公司合同纠纷投诉总量为38195件,其中居前10位的为:

2.2 违法违规数据

人身保险公司违法违规投诉总量为1626件,其中居前10位的为:

从数据上可以看得出来,收到投诉较多的保险公司,不止有大家不怎么了解的“小”公司,还有那些知名的“大”公司。

这说明,并不是大公司就保障好、服务好、产品好!也说明小公司在服务保障等方面并不比大公司,甚至有的还要比大公司好一些。

03 /

教你看懂这些保险套路和陷阱

通常情况下,大家既想给自己买保险,同时又分不出很多时间来研究保险。于是基本上都是听身边的人说哪个好,然后跟风就买了。

保鱼君整理了2018年最热销的22款保险产品,有重疾险、寿险、医疗险等等,他们都是对健康啊意外的人身保险,有些产品你可能没有买,但你一定听说过:

以上保险,虽然都是最热销的,但并非每一个都值得购买。

而且保险不是大家意识中的一分钱一分货,越贵并不代表越好,同样的保障疾病,有些产品可以“缺斤少两”,特意避免一些常见高发疾病,减少理赔!有些则是附加一些没什么用的保障以此来增加价格。

这些产品究竟是不是现在市面上最好的保险产品了呢?其实不一定。经过筛选,我们挑选出了值得买和不值得买的产品,然后上产品分析,看看为什么有些值得买有些不值得买!

04 /

保鱼君总结

10款高性价比产品

上面的产品,保障方面都没什么问题,价格也不贵,性价比高,我们选其中一款来深入分析下,教大家怎么挑选保险!

康乐e生保障的重疾种类有80种,赔付一次。基本上所有的重疾险不管重疾种类多少,最主要的都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

轻症能够赔付3次,每次赔付基本保额的20%,常见的8大高发轻症也包含在内!轻症赔付没有间隔期,保障性比较强,保障力足够!有身故保障,不管什么原因身故,保险公司给付身故保险金。

有被保人轻症豁免和投保人轻症、重疾、身故、失能豁免!

投保人豁免:交钱的那个人,如果不幸得了合同约定里的轻症,重疾或者是失能、身故,那么这份合同剩下的所有保费都不用再交了。

投保人豁免非常适合父母给孩子购买,一旦父母出了事,至少还能给孩子保住这份保单,让孩子不至于因为无力交费而失去保障。

总体来说保障方面没有很大的问题,保障性也是比较强的,如果家庭经费预算充足想要追求更加全面的保障,可以考虑康乐一生B款。

如果家庭经济预算不足,那么可以考虑健康保和康惠保,在满足最基本的保障后,把价格压至最低,可以说是高性价比!

上面列举的10款高性价比的产品,他们就是属于疾病保障方面都是没有缺陷。保鱼君对上面每一款产品都做过测评和详细分析,大家可以在公众号咨询!

很多人买保险都比较偏爱理财险,听业务员说有分红利润很高等等很心动,但是保鱼君不得不说一句:有一定的经济基础后,要优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

购买万能险、教育金险、年金险他们都只是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买这些理财险。