复星联合倍吉星重疾险好不好,值不值得买

重疾险市场一直是各大保险公司的必争之地,为了加大竞争力,各家保险公司都在不断的创新升级。

今天保鱼君就来说下复星联合健康旗下的倍吉星,很多人说它是重疾险中的王牌产品,我们一起来看下它好不好,值不值得买!

本文分为以下几块:

倍吉星保障好不好?

倍吉星与同类型产品对比

倍吉星值得入手吗?

01 /

倍吉星的保障有什么?

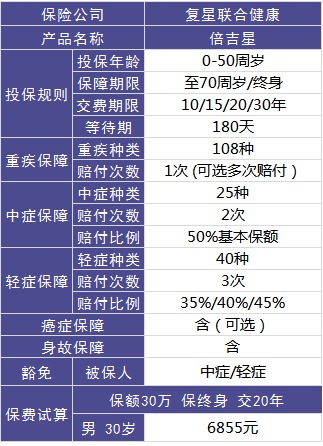

列张表格来看下倍吉星的基础保障,然后我们再进行深入剖析。

1.1 重疾保障好不好?

倍吉星保障的重疾种类有108种,可以选赔1次,也可以多次赔付(赔3次),每次赔付基本保额。

重疾赔付3次不分组是倍吉星的亮点!一般多次赔付的重疾险都有疾病分组。

疾病分组也就是说:把重疾种类分组,同一个组内,只能赔一种疾病,赔完其他的疾病就不能再赔了。第二次要得了其他组的疾病,才能再申请理赔。不分组赔付当然最好了,概率大大增加!

对于多次赔的重疾险,我们的挑选原则是:不分组>癌症单独分组>6种高发重疾均匀分组>6种高发重疾不均匀分组

倍吉星就是这样的,重疾最多可赔付3次,而且不分组,分别赔付100%、120%、150%,间隔期1年。相当于1份保费买3份重疾险!

而且前10年如果不幸发生重疾,那么保险公司还会额外赔付基本保额的50%。

比如你买了50万保额,十年内如何得了保单约定的重疾,那么你可以获得75万赔偿!

重疾方面设计的还是很好的。

1.2 轻症保障是否全面?

轻症:重疾的早期和轻度情况,没达到重疾赔付标准的一些疾病。相比较重疾而言,轻症更为常见和多发。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症。

轻症往往是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾。

从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力。

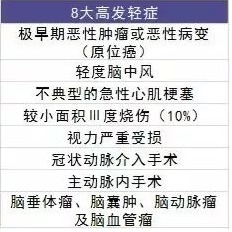

我们先来看看8大高发轻症是哪些!这8大高发轻症占据了理赔的80%以上。

倍吉星保障的轻症有40种,能够赔付3次,每次赔付比例上升,最高能达到45%。赔付方面设计的很不错。但是保障方面就欠缺了些,8大高发轻症中,它不包含“微创冠状动脉介入术”。

为了避免损失,这些情况我们要注意!

1.3 可附加失能保险金赔付

什么是失能呢?也就是我们常说的生活不能自理,无法独立完成吃饭、穿衣、上下床、上厕所、室内走动、洗澡6项日常指标。

倍吉星重疾险,附加失能保险金赔付,确诊以下12种重疾,除能获得主险重疾保额的赔付外,每年还可获赔20%的保额,最多连续赔付5年。

生活不能自理,一切都得靠家人照料,而失能保险金不但能够弥补被保人的收入损失,也能一定程度上地减轻家人的经济负担!

倍吉星这12种失能保障的重疾,仅包含脑中风后遗症这一高发重疾,总体来说概率不高,若您的预算不多,没必要附加失能保障!

1.4 可附加恶性肿瘤二次赔付

倍吉星恶性肿瘤二次赔付责任,和主流重疾险一致,都是癌症新发、转移、复发、持续,都可再赔付100%。

若首次重疾为非癌症,第二次癌症出险,间隔期仅需1年,就可以获赔;若首次重疾为癌症,第二次癌症出险,只要间隔期满3年,就可赔付100%保额。

1.5 身故保障

倍吉星的身故保障也是可以选择的。

如果被保人不幸因为疾病、意外或者是自然身故或者全残了,那么保险公司会给付身故或全残保险金,两者赔付其中一项。

身故分情况赔付:

如果被保人满18周岁后身故,那么保险公司给付基本保额作为身故保险金。

如果被保人未满18周岁身故,那么保险公司给付已交保费作为身故保险金。

1.6 豁免

豁免是指:免除后续保费,保障还有效,合同还继续!

倍吉星重疾险是有被保人轻症、重疾和中症豁免的,如果被保人不幸得了合同约定的轻症、中症和重疾,那么保险公司在给付保险金的同时,后续保费也不用再交了,合同还继续!

02 /

倍吉星与同类产品对比

产品好不好,比比就知道!

2.1 倍吉星

轻症保障有点欠缺,重疾保障很不错,中症能赔2次,赔付基本保额的50%,有癌症和身故保障,还有被保人豁免,总体来说设计的不错,但是价格稍微高一些。

2.2 超级玛丽旗舰版

重疾单次赔付,中症赔2次,每次赔付基本保额的50%,轻症赔3次,每次赔付基本保额的30%,有身故和癌症保障,癌症能额外赔付基本保额,保障性比康瑞保更强!价格方面也就高了1000多,整体来说性价比很高!

2.3 嘉多保

疾病保障比较全面,有重疾、中症、轻症和癌症的保障,而且赔付次数比较多,保障力比较强。身故有保障,还有双豁免,对于多次赔付的重疾险来说价格不高,整体来说性价比很高!

03 /

保鱼君总结

如果家庭预算充足的话,可以考虑购买嘉多保,保障足,性价比高。

如果家庭预算不足,那么可以考虑超级玛丽旗舰版,疾病保障方面没什么问题,如果不附加癌症保障,价格还能更低。

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。保鱼君只拨开云雾,给粉丝们看保险的“日月”。