国富嘉和保(月交版)重疾险测评

今天小编给大家带来的是国富人寿嘉和保(月交版)重疾险测评,这款重疾险的保费便宜不说,而且它支持月交,以至于刚上市时候,就引起了业内的轰动,接下来就详细和大家说说这款产品。

01/

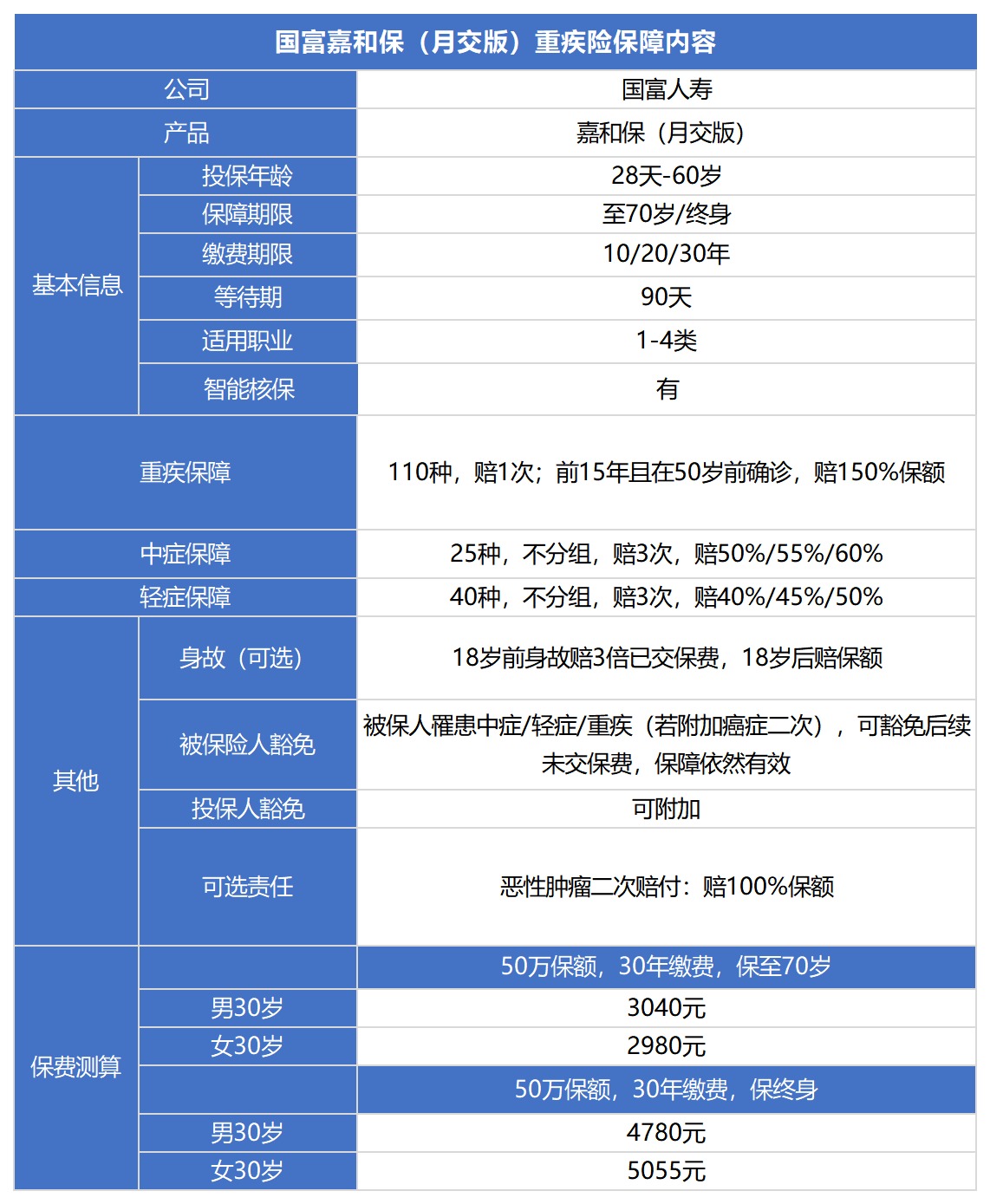

国富嘉和保(月交版)重疾险保障责任

1.1 重疾保额会增长

嘉和保重疾险,重疾只赔1次,前15年重疾可以赔150%的保额,但要求在50岁前确诊,限制有点多,不如达尔文2号60岁前重疾赔150%宽松!

1.2 轻症、中症赔付比例高

嘉和保重疾险,中症可赔3次,绝大部分重疾险仅赔2次;比例也很高,赔50%/55%/60%;

轻症赔3次,优秀在于第一次轻症赔付40%,比同类重疾险普遍多赔10%,如果50万保额,相当于多赔了5万元,很给力!

1.3 可附加恶性肿瘤二次赔付

嘉和保重疾险,重疾只赔1次,人的一生罹患2次重疾也是有可能的,可附加癌症二次赔付,加强重疾赔付:

首次重疾不是癌症,若1年后确诊患了癌症,可获赔100%保额;

首次重疾为癌症,1年后,新发癌症,即和第一次癌症没关系,可再赔100%保额

首次重疾为癌症,3年后,为第一次癌症持续、复发、转移,还能再获得100%的保额赔付!

第二次新发癌症,赔付间隔期仅需1年,这是嘉和保不同于其它重疾险的地方。像达尔文2号、超级玛丽2020、康惠保2020等,新发癌症需间隔3年才可赔付!

1.4 身故责任灵活可选

嘉和保重疾险,可不选身故责任,纯保障疾病,价格便宜,适合预算少的朋友;也可以选择身故赔保额,若18岁前身故,可以赔付3倍已交保费,18岁后赔保额;绝大部分重疾险,18岁前身故仅能赔付已交保费呢。

其次,嘉和保重疾险,可以选择保障至70岁,而且不需捆绑身故责任,目前市场上可以选择保障至70岁的重疾险较少,

保到70岁,价格很便宜,很适合预算少,不想保障终身的人群购买!

1.5 等待期内发生中症或轻症,中症或轻症责任终止,合同继续有效!

02/

国富嘉和保(月交版)重疾险优缺点分析

优点

- 重疾赔付的保额高

如果被保险人在第15个保单周年之后,51周岁之前确诊合同中规定的重疾,可以赔付150%的基本保额。

- 等待期轻症、中症出险,合同有效

如果被保险人在等待期内因意外伤害以外的原因被确诊初次发生合同约定的轻症或中症,只是该项保险责任终止,保险合同继续有效,相比于市面上一些等待期出险,合同终止的产品,算是比较人性化了。

- 可以附加恶性肿瘤二次赔付

嘉和保癌症二次赔付中,如果首次重疾为恶性肿瘤,第二次非相关的恶性肿瘤赔付间隔期为1年,与市面上很多直接将两次恶性肿瘤间隔期定为3年相比,提高了赔付率。

缺点

- 绑定身故责任

如果保障期限现在保障到70周岁,那么必须捆绑身故责任,提高了费率。

- 高发轻症覆盖不全

中国保险行业协会只对25种高发重疾做了规定,对高发轻症的规定还没有正式出台,到目前为止都是保险公司自己定,所以衡量一款产品好不好还要看高发重疾对应的轻症覆盖是否全面。

- 赔付条件较严

国富嘉和保的轻症中,并没有覆盖到高发轻症轻微脑中风后遗症和慢性肾功能衰竭。

肾脏方面的保障在中症中也是缺失的,相当于肾脏疾病只在重疾中有保障。

另外,虽然中症中保障了中度脑中风后遗症,但赔付条件较严。

有些产品对中度脑中风后遗症理赔条件的表述:理赔条件“二选一”,但嘉和保规定必须同时满足两个条件,才能理赔。

03/

国富嘉和保值得买吗?

综合来看,国富嘉和保是一款性价比较高的产品,在保障方面虽有所欠缺,但保费便宜,而且理赔条件宽松,理赔的门槛降低了不少,让购买者更容易拿到赔偿。

最后小编想说的是,没有完美的产品,再好的产品都有瑕疵。不盲目地做产品对比,从实际需求出发,选择适合自己的产品就可以了。