平安e家保医疗险测评

2个月前,平安公司的平安e家保医疗保险进行了一次升级,保鱼君本来想着第一时间就扒一扒这次升级后的变化

可是平安果然还是平安,臭毛病一点没改,18年产品升级后官网上的合同条款还是15年的... 客服也是晕晕乎乎问题完全给不出解答,所以这篇文章就无限期的拖到了今天

今天就保鱼君深入的聊聊平安e家保的:

- 平安e家保升级内容对比

- 平安e家保优缺点

- 同类产品对比结果

01 /

平安e家保升级内容对比

为了方便大家了解平安e家保这款产品,以及升级前后的差别,保鱼君做了个表格我们看图说话~

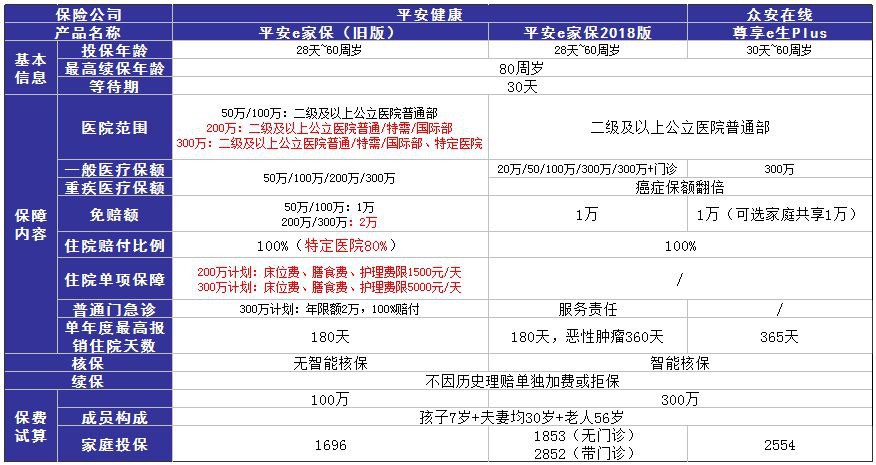

1.1 医院范围

这次升级取消了200万、300万包含的特需/国际部、特定医院

这一个举措无疑降低了保险的保障力度,但也降低了不少保费……对于保鱼君这样的穷人还是非常不错的改动

1.2 癌症保额

其实癌症保额翻倍这个改动,保鱼君觉得只对选择20万、50万保额的客户有不错的保障力提升!

而选择100万、300万保额的客户癌症保额翻倍就是 让数字变得好看而已

1.3 免赔额

升级之前平安e家保200/300万这两档保单的免赔额为2万,这次升级降至1万!

看起来不错吧?别急升级前免赔额是全家共享的,而升级后免赔额变成团体每个个体单独负担1万免赔额

重点!重点!重点!

下面要说的才是重点,为了避免损失你一定要知道!

1.4 住院单项保障

平安为了降低保费再一次挥舞“大刀”砍向保障内容,将200/300万计划原有的床位、膳食、护理费全部取消

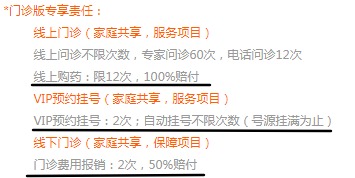

1.5 普通门急诊

300万包含的门诊险,由年限额2万,100%赔付变成了服务责任

从宣传页上看来保鱼君觉得这一次改动太NB了,0免赔的门诊险!可也就是这个条款成了这款保险里最大的一个“陷阱”,具体内容我们在下面优缺点解读里详细说!

1.6 年度最高报销住院天数

……平安你就不能弄个365天么!癌症最高报销天数360天,另外5天是假期么?

1.7 智能核保

这个一点必须点赞,平安的智能核保系统还是非常值得称赞的!

02 /

平安e家保的优缺点

我们先来总结一下平安e家保这款产品的优缺点都有哪些,然后在逐条进行分析!

优点:

癌症保额翻倍

门诊服务责任

智能核保

缺点:

免赔额独立负担

一人身故全家退保

2.1 癌症保额翻倍

这一项在保鱼君看来就是:随大溜的保障内容,对低保额保单意义重大 ,但对高保额保单并不友好,因为能用到的情况太少了!广告价值大于实际价值

2.2 门诊服务责任

0免赔、北上广深1小时送药上门、线上问诊、线上购药……

当保鱼君看到这些条款的时候,真的被平安吓到了,居然推出一款“战斗力”如此之高的产品!可是……

当看到规定的门诊责任之后,保鱼君发现附带的门诊服务责任并不全面,线下门诊被限制为2次且50%赔付。

现在市面上的百万医疗险同质化扬中,除了价格以外产品之间相似度越来越高,所以卖服务成了提高竞争力的另一种手段

保险公司主动提供问诊+购药的一体化流程,是为了在提供服务的同时,把风险控制在自己的可接受范围内,从看病到购药都是保险公司说了算,就算亏也不回亏的太惨

总体来说,这项服务还是不错的只是……一家人一年12次购药、2次线下门诊、2次预约挂号,如果有孩子的家庭保鱼君觉得有点略少,可能不会不够用

2.3 智能核保

一款产品就算再在适合你,买不到也是白扯!身体健康,体检0异常的朋友可以直接跳过了

如果身体有或多或少的健康问题的朋友,智能核保系统了解一下?让身体有异的你也能轻松投保:

在投保的时候,我们需要先阅读一份健康告知,如果健康告知中的问题您全都没有,那么就可以直接投保了

如果您有健康告知中提到的某种情况,则选择“不全部是”进入智能核保环节

智能核保就是在健康告知的基础上,对身体健康状况再做一个进一步的询问,来确定您的身体是否可以购买这款产品。如果您身体只有有一点点小问题,并没有大异常的话,通过智能核保也是可以再投保的

2.4 免赔额

平安e家保的免赔额保鱼君来举个例子:

一个家庭团体(3人以上含3人)升级之前购买平安e家保的话免赔额是团体共同承担1或2万,而升级之后则变成团体每人独立承担1万的免赔额!

明降暗升的**行为……

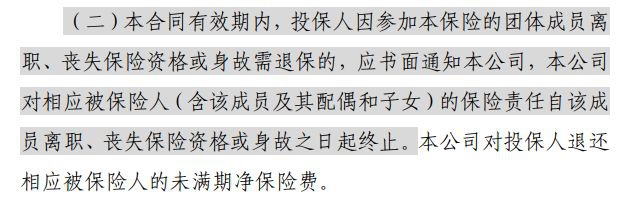

2.5 一人身故全家退保

如果被团体种一人丧失保险资格,那不好意思了整个团体全员只能申请退保!从而团体的其他成员不仅损失了部分保费,从而还失去了保险的保障

保鱼君:为啥不能学学别家产品,一人丧失保险资格,其他人转为个人医疗险呢?

03 /

同类产品对比

保鱼君找来一款也是广受好评的家庭型百万医疗险,除了附加门诊服务责任以外,平安e家保各项条款全部沦陷!

如果可支配收入有限的情况下在二者中选择,保鱼君可能会选择50万的平安e家保,如果经济允许则会选择全家共享免赔额的尊享e生Plus

04 /

保鱼君总结:

保鱼君觉得如果说一款产品,加了一堆作用不是很大的功能然后号称升级,而且保费也跟着水涨船高,那就没啥意义了!

平安e家保除了附加的门诊保障服务以外,优点乏善可陈!

想要购买必须3人投保,如果一人无法参保,其余两人只能选择退保,再加上180天的年度最高保障日,并不是太划算。