买保险需要注意什么问题?

这些都是我们买保险时常见的问题,保鱼君今天就来给大家详细说说《买保险需要注意什么问题》

- 买保险是为了什么?

- 要给谁买保险?

- 要拿多少钱买保险?

- 我的健康情况能买保险吗?

- 选大公司还是小公司?

- 我应该找谁买保险?

- 买多少保额才合适?

01 /

买保险是为了什么?

这个问题看似很白痴,但实际上很多人都没搞明白。保鱼君遇到很多人,都是大概知道保险有用,但是具体有什么用,也说不上来。

其实保险是一种规避风险的金融工具,保险姓“保”是用来解决发生概率小且经济损失大的事件,如果不清楚自己买保险的目的,那么永远不可能买对保险。

保鱼君遇到很多盲目投保的例子:

不顾家庭实际情况,跟风购买,同一办公室都买了同一款保险;

对未来没有信心,把全部希望寄托在一份养老保险上;

或者完全为了帮助亲朋好友完成业绩,而买保险。

如果您想买对保险,保鱼君建议您仔细想一下投保的目的是什么?

1.担心得了癌症,拿不出来几十万治病?

2.担心身患大病,无法工作,导致家庭财务危机?

3.经常开车出行,希望转移意外风险?

4.担心家庭经济支柱身故,车贷房贷抚养孩子,无米下锅?

5.担心社保报销比例太低,希望能够 100% 报销自费药进口药?

目的不同,买的保险产品自然不同,所以您买保险的目的是什么,自己真的想清楚了吗?

之前介绍5大险种的文章,详细讲解了重疾险、定期寿险、医疗险、意外险的区别和作用,大家都了解了吗?不懂的一定要先弄清楚哦~

总结下来就是,不同的保险解决的问题不同,在买保险前,一定要先知道自己为什么买保险,买保险是希望解决哪方面的风险。

02 /

要给谁买保险?

如果预算充足,全家人都比较容易买到足够的保险,但可能我们有些家庭的预算还是比较紧张的,所以要有一个轻重缓急,要想明白,重点给谁先买?

很多人买保险,一般是从了解自家宝宝的保险开始的,出于对孩子的爱,家长们会花重金给孩子上保险。可这样真的对吗?

保鱼君接触过很多小伙伴都有上面的情况,所以买保险前,是需要我们从全局考虑,一定要确定先给谁买?重点给谁买?

建议:买保险一定要做到先大人,后小孩。毕竟对于家庭来讲,大人的平安才是孩子健康成长的唯一前提,如果预算有限,尽可能花在大人身上。

03 /

要拿多少钱买保险

目前行业常用的方法是双十原则,即每年交的保费,控制在年收入的 10% 左右,对应的保额做到年收入的 10 倍。

一般用家庭收入的10%作用合理的保障预算,因为过多会对家庭经济造成影响,如果太少,也没办法配置到充足的保障哦~)

不过这不是硬性指标,仅供参考,大家一定要根据家庭情况来定。

钱多有钱多的买法,钱少有钱少的买法,只要在不影响日常开销的前提下,掌握一个合适的尺度就可以了,没必要让自己压力很大。

04 /

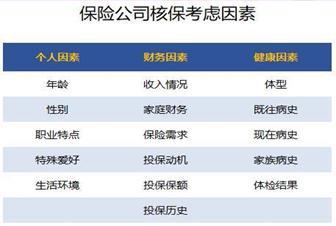

健康情况能买保险吗?

很多人在买保险的时候,大手一挥,来给我推荐几个,我看哪个好我就买哪个~这种行为实在是令人无比崩溃,你当挑小妹呢?看上哪个拿下哪个,就你那小身板,保险公司还不愿意给你保呢~保险不是想买就能买的,必须要符合健康情况的哦。

很多人都是成家之后才准备买保险,这时身体或多或少都有一些毛病,比如甲状腺结节、乳腺结节、子宫肌瘤、乙肝等,这些疾病虽然医生说没问题,但是非常影响我们买保险。

所以在买保险前,先根据以往的医疗、检查记录弄清楚自己的健康状况,做到心里有底,而不是抛开身体健康情况盲目去找产品,这样很容易出现挑到产品了,却因健康问题无法投保,白白浪费时间

温馨提醒一下:投保前如果身体没什么问题的,不建议去体检,投保前随便体检,万一检查个异常就比较麻烦,有可能会出现加费,除外,延期,甚至是拒保的情况.身体健康,符合健康问卷要求,直接投保就可以了。

疾病情况复杂的,需要一家家公司去分析,看哪一间公司的核保宽松一些,然后再做核保,另外保险公司有人工核保,会有一定的标准,但核保的结果也和核保员的松紧有关系。

所以强烈建议有疾病史,不知道怎么挑选产品,不知道怎么做健康告知的小伙伴挂号咨询专家,一对一详细分析过才能解决你的问题哒~否则可能买了保险最后因为健康告知的问题拿不到理赔,那就会得不偿失了!

05 /

选大公司还是小公司?

一个保险产品的好坏,取决于它的具体条款,跟保险公司无关。保障和保额都是白纸黑字写在保险合同上面的,生效后是具有法律效力的,不管是保险公司还是消费者,都不能违背合同规定。

所以,保障的完善与否,与保险公司的大小无关,想要不踩坑,就要去关注具体的合同条款,而不是纠结于这个保险公司的大小。

没有永远都大的公司,也没有永远都小的公司,事物都是不断发展变化的

从某种意义上来说,“大公司”的保险产品比小公司的要贵,除了品牌溢价,其他原因实在是“迫不得已”。保鱼君也相信保监会近年来监管力度的加大,对保险公司的行为会有足够的约束,保险市场也会在保监会“保险姓保”的理念指导下向正确的方向发展。同时,也会有更多的用户在蜗牛保险医院的帮助下,正确地理解保险,更理性地选择保险,从而给市场正向反馈,进一步促进保费的合理化!

06 /

我应该找谁买保险

保险公司有很多销售渠道,不同渠道销售的产品是存在差异的,那么,现在有哪些渠道可以买保险呢?

1.代理人渠道

2.银行保险渠道

3.团体保险渠道

4.经纪人代理渠道

5.电话销售渠道

6.网销渠道

简单来讲,买保险无外乎就是线下购买,或者自己网上购买,那么到底通过哪些渠道才靠谱呢?

不管通过哪个渠道购买,钱都是交给保险公司的,承保方都是保险公司,理赔都是由保险公司按照合同条款理赔,所以哪个渠道都是靠谱的,渠道不重要,主要是看产品的性价比是否高,是否适合我们的家庭实际情况。

07 /

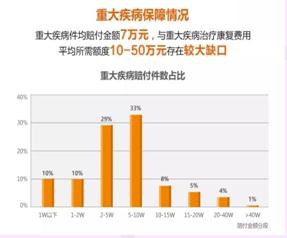

买多少保额才合适

下面是2018年重疾险理赔的情况:

从上面的数据来看真的觉得好可怕,都9102年了,重疾的理赔金额平均居然才7万左右,这对一个有重疾病人的家庭来说,简直就是杯水车薪.

目前癌症的治疗费用平均在 50 万左右,如果家庭经济支柱罹患重疾,获赔金额太少,真的起不了什么作用,这就失去了买保险真正意义了。

买保险就是买保额,需要买多少保额才行呢?大家不妨可以参考以下情况来搭配保额:

重疾险:年收入的3—5倍,至少不低于 50 万,包含疾病治疗费用、3-5年收入损失、长期康复费用等各项费用,钱在自己手里,想怎么治病,自己说了算;

定期寿险:年收入的5-10倍,不低于50万,足以覆盖债务(房贷车贷)、子女教育、赡养老人的的费用,就算万一人不在了,通过理赔金,还能保障家庭运转很多年;

意外险:50或者100 万保额,一年也就几百块钱,年龄大了也不会涨价,可以随便买买买;

医疗险:可以抓大放小,先配置一份百万医疗险,30 岁一年只要几百块钱就可以买到。

保险交费和我们的房贷有点类似,可以选择全款或分期付款,常见的保险交费可以分为:趸交(一次性交清)、按年缴费、按月缴费等。

关于缴费,建议是:重疾险、定期寿险,缴费时间越长越好,这样每年保费支出少,可以匀出更多预算补充其他险种,或提高保额。不过也不要超过退休,因为退休之后工资没那么高了,会增加财务压力。

意外险和医疗险一般都是一年交的,不建议购买长期返还型的意外险。

由此可见,买保险需考虑的问题还是挺多的,我们在投保前一定要好好思考,而不是盲目的去选择产品的对比,打个比方:产品再好,但由于身体原因无法通过核保,研究再多也会浪费时间,又比方说某款产品再好,为了买它而占用了很多预算,使家庭其他成员的保障力度因此降低的话,那也不合适。