保证续保的医疗险可以代替重疾险吗?

最近长期医疗险真是斗得如火如荼,平安出个保证续保20年的e生保长期医疗险,前几天好医保就出了个保证续保20年的全新版本。这一波波“神仙打架”,也是直接颠覆了咱对百万医疗险的“刻板印象”。

那么问题来了,都是保病的,百万医疗险已经能保证续保20年了,买了它是不是就不用再买一年要几千块的重疾险了呢?

- 保证续保的医疗险,有什么不同?

- 市面上热销的医疗险,它们都咋样?

- 医疗险和重疾险,根本就是两码事!

01 /

保证续保的医疗险,有什么不同?

传统的百万医疗险,都是“交1年,保1年”的,每年的续保都是一个坎。

如果今年身体状况有变化,或者这款产品停售了,都有可能让咱第二年不能再买这款产品,从而失去这一份保障。

而保证续保的医疗险,就是保险公司对我们的一个承诺:在约定的这段时间里,咱一定能续上保。

新出的这些“保证续保6年”、“保证续保20年”的百万医疗险,在一定程度上弥补了医疗险“续保难”的缺点。

以好医保长期医疗(保证续保20年版)为例,保鱼君来给大家分析一下,这些保证续保的百万医疗险,到底是怎么保证我们的续保权益的?

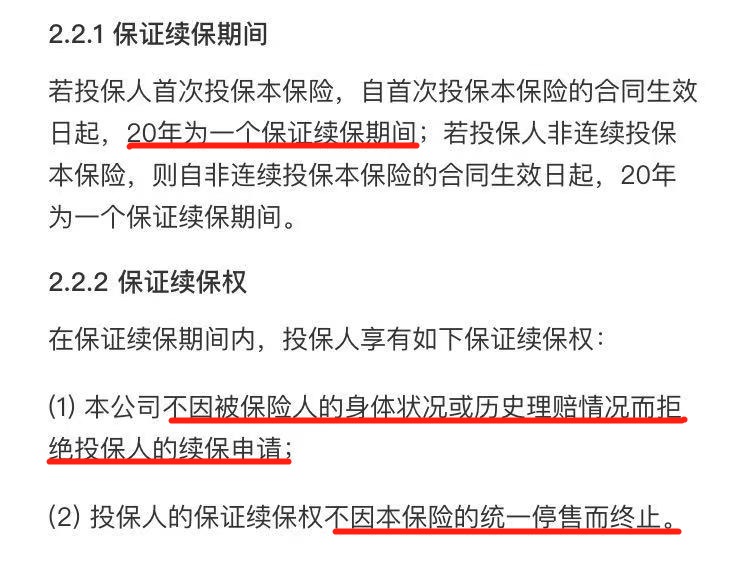

(好医保的保证续保条款)

权利一:在保证续保期间,不会因为出险理赔过,或者身体素质下降而拒保。

举个例子:老王买了好医保,几个月后检查出来得了原位癌,住院手术后顺利用好医保报销的医药费。

这要是搁在其他普通的医疗险身上,大概率就续不上保了。而有了保证续保20年的权利,剩下19年依旧可以毫无压力地续保。

权利二:在保证续保期间,就算产品停售,也能续保。

这点很好理解,打个比方:老王买了好医保,过几年这款产品下架了,别人都买不了了,但是老王还是能继续买它,一直到20年期满。

总而言之,有了保证续保的权利,咱们每年续保的时候都会轻松不少,医疗险为我们提供的保障也更加稳定、更加长久了。

02 /

那些保证续保的医疗险,到底好不好?

保鱼君找了这两款保证续保20年医疗险,咱们来简单分析一下:

- e生保长期医疗险

最大的亮点是能够保证续保20年,整整20年都不用再担心审核不过不能续保了,这20年里产品停售也不影响续保,续保条件真的强。

但是美中不足的是,e生保不能报销院外购药的费用。也就是说,只有在住院的这个医院买药,才能够报销,对咱们的用药是稍有限制的。

- 好医保长期医疗20年版

最近新出的这款20年的版本,保障内容和原先相比差距不大,保证续保却是从6年“飞跃”到了20年,续保变得更友好了。

而好医保的保障是也很全面,400万的保额也是够咱们放心看病了。

这两款长期医疗险都是不错的产品,各有各的优点。咱们在挑选具体产品的时候,还是要仔细看看自己最需要的是什么保障。记住,适合别人的产品,不一定适合你。

03 /

医疗险和重疾险,根本就是两码事

那既然医疗险能报住院的医药费,现在还把续保难的问题解决了一大半,咱们是不是就可以舍弃一年几千块的重疾险,专心投奔百万医疗的怀抱了呢?

还真不是这样,医疗险和重疾险,其实是两码事,它俩还真不能相互替代!

区别一:保障期限不同

百万医疗险现在鸟枪换炮,有了能保证续保20年的产品,不过这样的产品还是在少数。

而重疾险在保障期限上还是占优势的,除了一年期重疾险外,别的重疾产品基本都是“10年起保,最长到终身”。

区别二:缴费机制不同

上面也说到,百万医疗险是每年都交钱的,就算能保证续保20年的产品,也是要每年交钱,才能够得到保障,而且保费会根据年龄的增大而逐步上涨。

而重疾险就很稳定,在投保之前可以选择一次性交清,或者是分期付款。如果选择分期付款,那么每年需要交的钱都是一样的,不会随着年龄的增长而上涨。

区别三:赔付手段不同

百万医疗险是报销型的保险,需要我们自己先掏钱治病,然后再帮我们报销。能报销多少钱,和咱们花了多少钱挂钩,而保额是报销的上限,而非报销的数目。

而重疾险是给付型的保险,保额就是我们能拿到手的钱。比如买了50万保额的重疾险,只要得了合同里规定的疾病,它不会管看病花的钱多还是钱少,统统一次性赔给你50万元。

区别四:作用意义不同

百万医疗险就是来减轻我们生病后的治疗压力,能让咱去安心看病,不用担心医药费拖垮整个家。但病愈以后的营养费、误工费,医疗险是管不着的。

而重疾险直接给我们的一大笔钱,还不限用途。不管是用来治病,还是病愈后用来恢复,甚至是当做家用,都完全没关系。

对要养家的人来说,得了重疾就意味着至少治病这段时间不能再工作,就算百万医疗险能报销大半医药费,但家庭收入却依旧是大受打击,子女的教育、老人的赡养都会被影响。

那重疾险赔的钱就能弥补这部分损失,让我们能维持家庭的正常的生活,不会出现“手停口停”的困境。

简单来说,百万医疗险和重疾险虽然都是管生病的,但彼此都有对方不能替代的用处。医疗险虽然便宜,但只能管治病的时候;重疾险虽然贵,保障却能伴随一生。最好的办法就是让它俩一起保护我们,让我们既看得起病,又能维持生活质量的稳定。

04 /

保鱼君有话说

现在虽然有保证续保20年的长期医疗险,但是医疗险和重疾险,依旧无法相互替代。咱们最理想的方案,还是两个都一起保上,这样保障就能更全面了。

但如果确实负担不起一年几千元的重疾险,可以考虑优先购买百万医疗险,万一不幸得了病也不至于一下子拖垮整个家,等到经济允许的时候,最好还是要把重疾险补上。

如果咱们爹妈因为年纪太大,买不上重疾险了,可以试试看去购买一些核保宽松的百万医疗险,总比“裸奔”来得强。