泰康为i保医疗险测评

近年来,百万医疗险层出不穷,很多产品都能带来不一样的惊喜。

保鱼君今天就专门来讲一讲,泰康人寿的为i保到底好不好?值不值得购买?文章包括以下几部分内容。

- 百万医疗险的特点

- 泰康为i保的基础保障

- 泰康为i保的缺点

- 保鱼君总结

01 /

百万医疗险的特点

百万医疗险是近年来非常火爆的概念,几百块就能获得几百万的保额,数字上的天壤之别给人强有力的视觉冲击感。

同时,我们对于医院和疾病有着天生的敬畏,从理论到实际运用,百万医疗险都能带给我们非常贴心的保障。

百万医疗险有以下几个特点:

- 杠杆高。保费低,保额高。

- 不限病种。啥病都能报销;

- 不限报销范围。什么社保药、自费药、检查项目、床位费、手术费等等……都能报销;

因此,越来越多的用户喜欢关注百万医疗险,追求这种高杠杆保障。

02 /

泰康为i保的基础保障

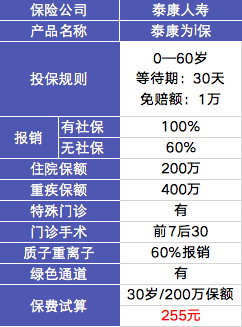

2.1 保额

泰康为i保的报销额度:住院治疗报销额度最高能达到200万。

这个额度对于一般看病来说是够了。

2.2 免赔额

免赔额,是指在保险期间内,约定应由被保险人自行承担,本合同不予赔付的部分。

并且免赔要求经社保报销后的自费费用中,扣除1万元,保险公司再对剩下的费用进行报销。不过如果被保险人初次罹患规定的疾病则不再扣除免赔额!

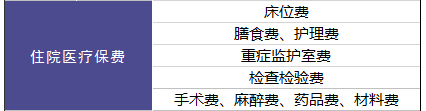

2.3 住院医疗费用

百万医疗险都是对住院治疗费用进行报销,如果只是去医院看了个门诊,没有住院的话,是不在报销范围内的。并且是在扣除约定的免赔额后,按照约定的赔偿比例进行赔付。

那么在住院治疗费用中,具体报销哪些项目呢?保鱼君整理了一下报销目录:

只要是合理的住院治疗费用,大多都是在报销范围内的。

2.4 罹患重疾,保额翻倍,且无免赔额;

得了重疾,进行放疗、化疗、免疫、靶向以及内分泌治疗法等治疗也都在报销范围内,保鱼君在之前的文章中提到过:这部分费用是非常昂贵的,保额翻倍无疑是非常友好的。

2.5 特殊门诊医疗费用

二级及以上医院或保险人认可的医院经具有相应资质的医生诊断,必需且合理的特殊门诊医疗费用,在扣除约定的免赔额后,按照约定的赔偿比例进行赔付。

特殊门诊治疗包括:

(1)门诊肾透析

(2)门诊恶性肿瘤治疗,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法

(3)器官移植后的门诊抗排异治疗。

2.6 门诊手术医疗费用

需要在二级及以上医院或保险人认可的医院经具有相应资质的医生诊断必须接受门诊手术治疗的,必需且合理的门诊手术费用,在扣除约定的免赔额后,按照约定的赔偿比例进行赔付。

2.7 住院前后门急诊医疗费用

报销住院前7日和出院后30日的门急诊医疗费,在扣除约定的免赔额后,按照约定的赔偿比例进行赔付。这点很多医疗险的保障内容是差不多的。

重点!重点!重点!

为了避免损失下面要说的你一定要知道!

03 /

泰康为i保缺点

3.1 续保

关于续保,泰康为i保的续保条件比较宽松,不会因为健康状况和是否理赔而拒绝续保,但会随着年龄的增长,而调整续保价格。

虽然费率会增加,但调整幅度并不大,保鱼君认为还是能接受的。

3.2 团体投保

泰康养老为i保医疗是一款团体医疗险,这类产品要组团才能投保,投保人必须是公司。

3.3 质子重离子报销

这里提一下,质子重离子这个治疗项目比较新颖,我国目前只有4家医院运营、提供这个服务。

相对于那种质子重离子可以报销100%的医疗险来说,泰康为i保报销60%额度并不是很高。

04 /

保鱼君总结

泰康为i保的保障性上还不错,虽然有一些缺陷存在,不过整体上来看,还算是一款性价比不错的产品。

买保险是一件非常慎重的事,一定要多加对比,再三考虑之后,选择出适合自己的保险产品。