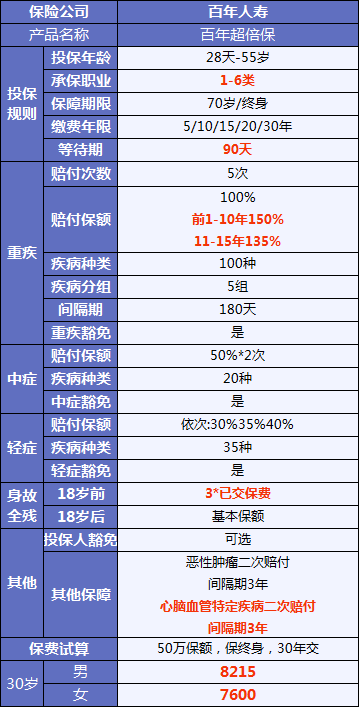

百年超倍保重疾险测评

做保险两年,保鱼君发现。大家都说买保险难,可它到底难在哪里呢?

条款也看了,还是不知道哪个产品好?

那是因为,很多朋友不知道,它条款里的这项保障,究竟重不重要!

授之以鱼不如授之以渔,就拿这次百年人寿最近上的超倍保来举例,保鱼君带大家看看重疾险到底要怎么挑?

- 这款产品,很有特色!

- 和同类产品比,是胜是负?

- 什么人可以买?

01 /

这款产品,很有特色

重疾险按赔付次数,可分两种:

单次赔付:重疾只赔1次(轻、中症可单可多),合同结束;

多次赔付:重大疾病了1次后,合同继续,得了别的重疾还能再赔。

从保障上来看,多次赔付肯定更好,但价格也更高。

这次百年人寿的超倍保,就是一款多次赔付的重疾险。

1.1 基础保障责任

- 投保规则

超倍保的设计中规中矩,无论是投保年龄还是保障期限、缴费年限方面,都跟市面上大部分产品差不多。

不过这里注意一点就是,多次赔付重疾险产品,保障期限在选择时以终身为佳。

因为多次赔付是要保障时间越长,获得多次理赔的几率才大,买到70岁,保障期限有了限制,不太符合多次赔付这个逻辑。

- 承保职业

现在市面上的重疾险,在职业设置上,有些是1-4类,有些是1-6类。

所以,超倍保1-6类肯定算比较友好的了。但如果是高风险职业,比如高空作业等高风险职业,还是要认真看一下。

- 等待期

在等待期内生大病,保险是不理赔的,所以等待期越短,对我们越友好。

超倍保是90天,在市面上其他产品相比,也是比较短的,是比较好的。

1.2 重疾保障方面

重疾险的疾病种类里,银保监会已经规定了必备的25种重大疾病,所有产品必须都有。而这25种重疾,已经占了所有重疾理赔的98%以上。

所以多次赔付的重疾险,不需要看重疾种类有多少,而是应该看它的重疾分组。

因为:

重疾多次赔付,每个组只赔1次。

下次理赔,就只能赔别的组里的病。

所以,分组合不合理,直接决定了这个多次赔付重疾险好不好。

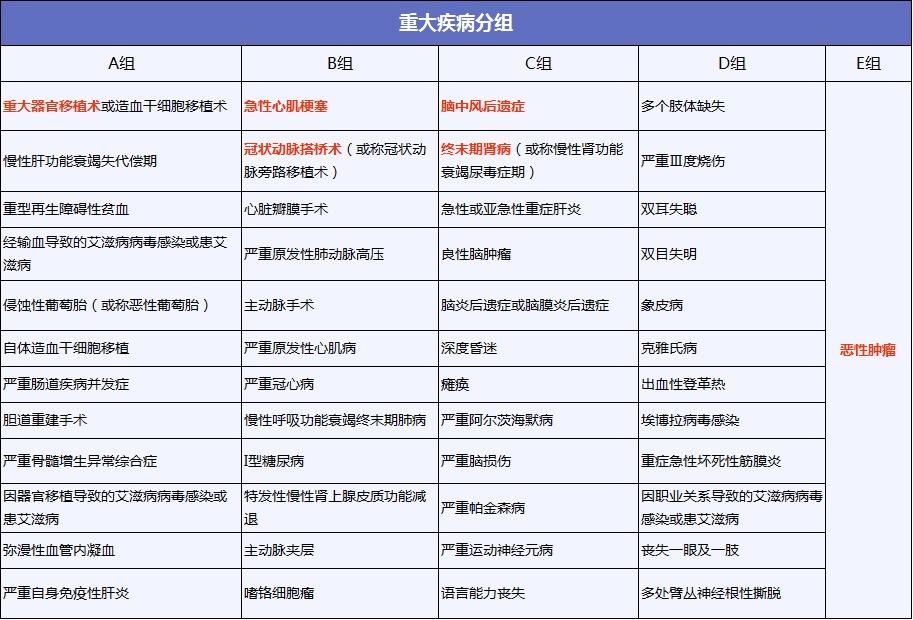

- 疾病分组

超倍保保障100种重大疾病,6大高发重疾被平均分组,还是不错的。

这里我只列出了一部分疾病,标红的为6大高发重疾。6大高发重疾占了所有重疾理赔的95%,而恶性肿瘤(癌症)就占了60%以上。

所以恶性肿瘤一定要单独分一组!剩下的5大重疾,也被平均分在剩下几个组里。

整体来看,超倍保的分组是比较优秀的。

- 重疾理赔

在不要求投保时年龄的情况下:

1、被保人前10年重疾出险,可获得150%的保额

2、被保前11-15年期间出险,按照135%的保额进行赔付

不用再额外花钱,就能享受前15年的保额赠送。这也是现在市面上很多重疾险都在做的。

虽然我们并不知道自己什么时候生病,但毕竟是白送的,没遇到也就罢了,用上了那还是非常有帮助的。

- 轻症、中症

超倍保20种轻症中包括了11种高发轻症,轻症、中症疾病不分组。

别的产品里的“轻微脑中风”疾病,被超倍保纳入到中症疾病里。

这项设计由于中症的赔付比例高于轻症,因此一旦出险,被保人获得的理赔金要高一些。

1.3 身故责任

18岁前身故会赔付3倍的保费,18岁后获得基本保额。

这个设置字面上确实比一般的18岁前已交保费18岁后基本保额要好,但需要考虑它的实用性。

从两方面考虑:

1、18岁以上用户购买用不上

2、18岁前投保的话,1倍保费和3倍保费确实有差距,但差距大小根据投保年龄不同而不同。

总之这项设置,在免费的情况下,当然是能拿到的越多越好,不过如果为此要多花保费钱,那大家真的要好好计算清楚了。

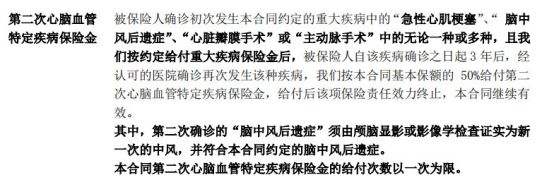

1.4 附加心脑血管疾病

超倍保这款产品在附加项目的设置稍有不同,除了癌症二次赔付外,还设计了一项高发心脑血管疾病二次赔付。

心脑血管疾病是致死率第一的疾病,并且心肌梗塞、脑中风这类又是复发率比较高的疾病。

央视报道过一组数据:我国脑中风病人出院后第一年的复发率是30%,第五年的复发率高达59%。

所以这项心脑血管疾病二次赔付,还是很重要的。

但是有一个比较严格的地方就是:

第二次确诊脑中风后遗症,必须是新发,原部位的复发是不能赔的。并且只赔付50%的保额。

价格方面,以30岁男性为例:

30年缴费50万保额保终身的选项,不加心脑血管二次的价格是8215元,附加的价格是8820元。

每年相差605元,差得不算多。因此考虑心脑血管疾病的人可以考虑附加这一项。

总结一下,超倍保2大优势:

轻微脑中风被列为中症

心血管二次赔付附加价格不高

有心脑血管疾病家族史的朋友,超倍保是比较好的选择。

02 /

同类产品中,是胜是负?

保鱼君找到了市面上跟超倍保差不多的产品来给大家做对比,它们分别是:

光大永明嘉多保

信泰人寿完美人生守护尊享版

弘康人寿爱倍至

把每一项优势部分都做了重点突出,可以总结出以下几点:

- 不附加任何项目

保费最低是弘康爱倍至,但要注意,爱倍至的前2年重疾出险不是赔基本保额,而是按医疗费进行报销的。

- 附加癌症二次

超倍保30男性的保费是最低的,比其他产品便宜200-800元/年,性价比比较高,非常值得考虑。

- 关注心脑血管疾病

超倍保是比较好的产品,第一,它的轻微脑中风是按照中症理赔,获得50%保额,比其他产品比例高,第二,可附加一个心脑血管疾病二次,其中包括脑中风,第二次患病可以额外获得50%的保额。

跟同类产品相比,超倍保对特定心血管疾病可以二次赔付,在保费差不多的情况下,前10年出险重疾有可能获得150%的保额,花同样的钱,有机会拿到更多保额还是不吃亏的。

03 /

什么人可以买?

超倍保的健康告知算是比较严格的,问到的病种也比较多,而且目前还没有智能核保功能。

当然,产品价格便宜,所以健康告知也偏严格一些,而且,重疾险本质是健康的时候,为未来有可能遇到患病风险进行保障的,带病投保并非保险产品设计的初衷。

总的来讲,百年超倍保这款产品适合的人群还是挺多的,尤其是对心血管疾病的保障非常好,是一款比较优秀的产品。