都说保险十买九坑,到底在哪里买才靠谱?

最近,不少朋友问我两全分红险怎么样,值不值得买,说是银行工作人员推荐的。

“这个是存款、利率高、期满连本带息返还,还赠送一份保险”。

这个说法很有意思,翻译一下就是“办存款、送保险”,这不是光明正大忽悠吗?

都说保险“十买九坑”,到底在哪里买才靠谱?今天来聊聊买保险的“正确姿势”:

-

存款变保险!银行也卖保险?

-

保险都有哪些正规销售渠道?

-

到底在哪里买保险比较好?

1. 存款变保险!银行也卖保险?

去银行存钱,却“被买了保险”。这类“存款变保险”的新闻,网上一搜一大堆,而且“受害人”大部分都是老年人。

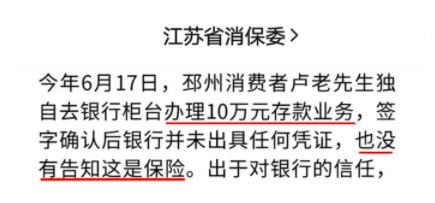

去年6年,“江苏省消保委”官方公众号通报了一个案例:

江苏邳州卢先生去银行存10万块钱,明确跟工作人员说了只要存定期、不要买保险。过了不久,卢先生接到保险公司电话才发现,10万块钱全被买了保险。

最终经过一番投诉维权,10万块钱才退回来。

-

银行也卖保险?

去银行存个钱,结果工作人员给你推销保险,家里长辈肯定遇到过。

没错,银行也卖保险,但银行自己不“生产”保险,银行也是帮保险公司卖保险。

咱们老百姓对银行天然信任,觉得银行就是靠谱、放心,所以银行卖保险优势很大。可以说,银行渠道撑起了传统保险的小半边天。

就拿去年疫情来说,整个保险行业都受到不少冲击,但银保销售反而很坚挺,可以看出银行在客户资源方面的优势。

不过基于银行本身属性,银行一般卖年金类保险,很少卖纯保障类保险,每年开门红银行也是销售主力。

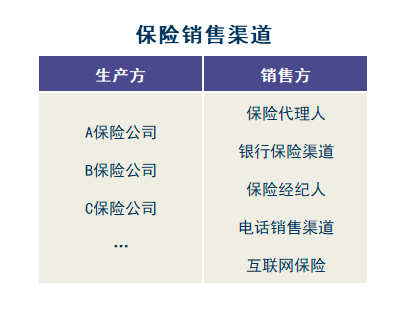

除了银行,保险还有很多销售渠道,我们来盘一盘:

电话销售属于比较古老的销售模式,大家都懂。其他销售渠道,基本可以分成三类:保险代理人、保险经纪人、互联网保险。

2.1 保险代理人

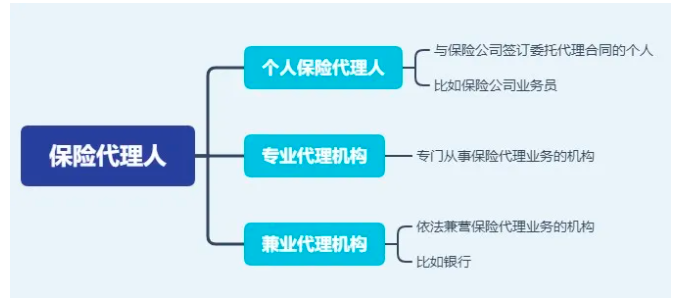

保险代理人——根据保险公司的委托,向保险公司收取佣金,在保险公司授权的范围内代为办理保险业务的机构或者个人(《保险法》第117条)。

在最新的《保险代理人监管规定》中,银保监把代理人分了三类:个人保险代理人、专业代理机构、兼业代理机构。

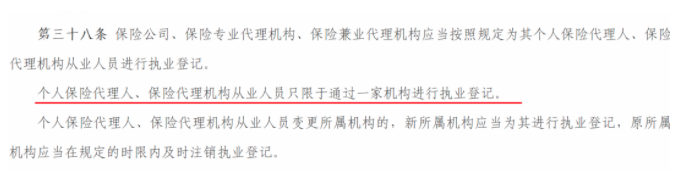

需要注意的是,不管是个人代理人、还是代理机构从业人员,都只能在一家机构进行执业登记。什么意思呢?其实就是说只能卖一家保险公司的产品。

一直以来,代理人模式是保险公司最重要、占比最大的模式,几家头部保险公司更是凭借这种模式主导市场多年。

2.2 保险经纪人

保险经纪人——基于投保人的利益,为投保人与保险公司订立保险合同提供中介服务,并依法收取佣金的机构(《保险法》第118条)。

早期大家接触到比较多的是代理人,而近几年,越来越多意向从事保险行业的人,选择加入到保险经纪公司,成为一名保险经纪人。

保险经纪人可以整合各家保险公司的产品,从客户利益和需求出发,解决客户多元化的需求。

在成熟的保险市场,经纪人是占据主导地位的,比如英国,保险公司800多家,经纪公司3200多家。法国,保险公司500多家,保险经纪公司2400多家。

2.3 互联网保险

在以前,买保险基本都是在线下“面对面”完成的,而近几年互联网保险开始被越来越多人接受。

比如支付宝、微信、京东上的保险,就属于互联网保险;又比如,保险公司的官网、微信公众号、小程序等,也是互联网保险。

互联网保险跟传统保险,没有本质上的区别,只是购买途径的迁移。就像我们买衣服,选择线下门店,还是选择网购。

就在12月14日,银保监会正式下发《互联网保险业务监管办法》,对互联网保险提出了很多规范要求,并且明年2月正式实施。

比较关键的有这么几点:

1、“机构要持牌、人员要持证”

经营互联网保险必须有相应资格,不管是机构还是个人。

比如保险经纪人必须有保险经纪牌照、代理机构必须取得代理许可;进行互联网保险销售的个人,也必须进行相应的执业登记、取得相应的资质;

这一条可以说是从根源上严控管理。

大家可以通过“保险中介监管信息系统”查询具体机构和个人是否有保险销售资质。

2、限制以下行为

不管是机构还是个人,如果没有相关的保险销售资质,不仅不能销售保险产品,以下行为也是不合规的:

①提供保险产品咨询服务

②比较保险产品、保费试算、报价比价

③为投保人设计投保方案

④代办投保手续

⑤代收保费

这一条,可能会很大程度上限制没有相关资质的、以保险销售为目的的保险自媒体。

现在很多人在网上买些简单的保险还能接受,比如百万医疗险,但是对于复杂一点、价格比较高的保险,还是会有些顾虑。

但未来,互联网保险肯定会越来越普遍,也会越来越规范。

上面我们聊了保险代理人、保险经纪人以及互联网保险,那到底选择在哪里买保险比较好呢?

为了让大家有更清晰的认知,我再来总结一下这三个渠道的优劣势:

代理人:

对自家产品比较了解;

但代理人只能卖一家保险公司的产品,选择比较有限。

经纪人:

代理多家保险公司的产品,根据你的需求去挑选;

同样的预算下,可以帮你对比产品,挑保障更好或者价格更低的产品;

不过,经纪人在国内发展不久,很多人还不知道保险经纪人。

互联网:

保险公司、代理人、经纪人,都有自己的互联网保险销售渠道;

相对来说,互联网保险在价格上有优势;

方便高效,分分钟可以完成投保,全程自主性非常强。不用浪费时间当面沟通,不用被他人的意见左右;

但如果你啥也不懂,又没人指导你,那很可能买错。

-

到底怎么选?在哪里买好?

首先我们来明确几个问题:

第一,同一款保险产品,不管在哪里买,价格都一样

保险是强监管的行业,保险条款、费率都是要提交银保监会备案的,同一款保险产品价格全国统一,不得随意更改。

如果有人告诉你在TA那里买保险可以优惠、打折,这种“返佣”行为是不合规的。

保险的价格只跟年龄、性别以及身体状况有关,和购买渠道没有关系。

第二,不管在哪个渠道买保险,承保人都是保险公司

归根结底,咱们买保险都是和保险公司签订保险合同,保费是直接支付给保险公司的,理赔也是由保险公司负责的。

所以,也就不存在“网上买的保险理赔找谁?”之类的担忧,理赔当然找保险公司,不会因为在哪个渠道买差别对待。

第三,不管什么渠道,都要关注保险条款本身

不管是银行、代理人、经纪人还是互联网,与其说某个渠道靠不靠谱,不如看看服务你的人到底转不专业、靠不靠谱。

就比如前文提到的银行保险,银行那肯定靠谱吧?但是个别不专业的工作人员也会误导销售。不能一棍子打死一杆子人,不管选择在什么渠道买保险,大家注意看看服务你的人是不是专业。

另外,要多问问题。问清楚你买的保险保什么、不保什么,要学会看条款,对不懂的多提问。

-

保鱼君最后的碎碎念:

为什么很多人对保险的刻板印象那么差?说什么保险十买九坑?很大一部分原因是早年的很多销售乱象。

包括近几年,虽然少了很多,但还是时有发生。所以监管也不断有动作出来,来规范整个行业的发展。

保险确实比较复杂,除了很简单的一些险种,一般很少独立完成买保险,关于保险在哪里买,我再给你一个终究建议:

1)如果你看重品牌,有大公司情结:比如说,就认准某一家保险公司,可以找对应的代理人;

2)如果你更看重保障内容或者性价比:可以选择保险经纪人,根据你的需求,帮你对比多款产品,从中挑选保障更优或者价格更低的;

3)如果你很懂保险,已经研究的透透的:并且想好买哪款产品了,可以选择互联网渠道购买(保险公司官网、第三方平台等);

4)身体有些小问题的:建议不要自行在互联网上买保险,万一留下拒保记录就不好了,找专业的服务人员咨询比较好。

最后,留个小互动:你会选择在哪里买保险?欢迎留言,很想听听大家的真实想法。