4月榜单 | 最值得买的医疗险都在这里!

时间:2021-04-02 10:21:01

百万医疗险,在所有保险产品中杠杆率最高,而且是人人都买得起的产品。

自打百万医疗险出现以来,一直受到市场的广泛热捧,它让普通人敢于去面对高昂的医疗费用,意义重大,到目前基本已经是人手一份,成为了现象级的网红保险。

市面上医疗险那么多,该如何挑选?

每个月初保鱼君都会更新医疗险榜单,这次榜单对比了495款医疗险,并从中挑选出最优秀的产品,大家放心选购。

本次榜单内容:

- 医疗险的原理

- 小额医疗险榜单

- 百万医疗险榜单

- 防癌医疗险榜单

先公布简要结论:

01/

医疗险的原理

医疗险是报销型保险,你花费的医疗费用,凭借费用清单,保险公司会给你报销。

使用医疗险,一定要明白一个重要原则--损失补偿。

即使买了十几份医疗险,但保险公司最终赔的钱,都不会超过花费的医疗费用。所以,不要贪多,买一两份适合自己的医疗险就够了。

很多朋友疑问:国家医保也可以报销啊,为啥还要买商业医疗险?我们在拿到医保结算单的时候,是不是发现自己还要掏很多钱呢?其实,医保的报销是有限的。而医疗险可以填补医保报销的不足。

医疗险种类可不少,有小额医疗,也有百万医疗;有专门保障癌症的防癌医疗险,也有适合三高人群的高血压、糖尿病专属医疗等。我们讲一讲常见的小额医疗、百万医疗和防癌医疗。

02/

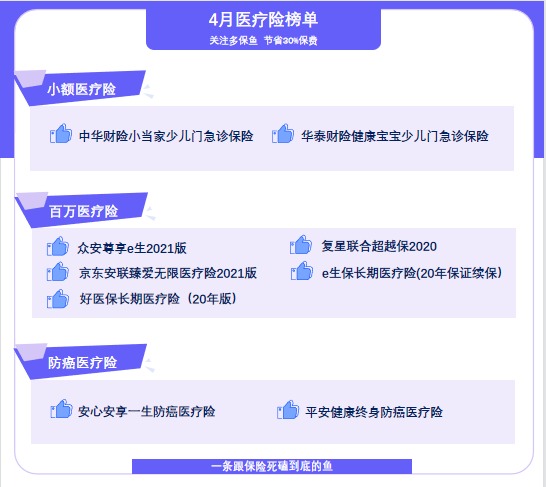

小额医疗险榜单

这类医疗险最常见的就是门诊医疗、小额住院医疗。免赔额非常低,有些甚至为0;所以平时去门诊、住院基本可以用到。不过保额不高,一般只有几万块,报销的钱有限。

挑选这类医疗险,我们需要留意三点:

保额、免赔额:自然是保额越高越好,免赔额越低越好。

报销比例:毫无疑问,报销100%的肯定比报销80%的更好。

报销范围:和医保一样,商业医疗险也会有报销范围限制,我们最好选择医保目录内外费用都能报销的医疗险。

这类险医疗险,尤其适合小孩子购买,他们抵抗力弱,容易生病,更容易产生小额医疗费用。

保鱼君推荐两款:

- 小当家少儿门诊险

小当家保障门诊医疗1万元,住院医疗2万元,优势在于它的单日门诊医疗报销没有限额。

市面大多产品会对门诊医疗设置单日限额,每日看门诊可以报销的费用不能超过限额。而小当家就没有这方面的问题。

在意门诊医疗的宝爸宝妈们可以购买这款产品。

- 健康宝宝少儿门诊险

健康宝宝保障门诊医疗5000元,住院医疗1万元。

亮点在于它的接种疫苗保障,覆盖了更全面的接种疫苗情况。不仅可以报销因发生接种疫苗意外产生的医疗费用,还可以报销因接种疫苗失效产生的医疗费用。并且因接种疫苗发生意外或失效发导致身故或伤残最高可赔付10万元。

举个例子,小王给孩子购买了健康宝宝少儿门急诊险,期间,孩子接种了手足口疫苗,之后却确诊了手足口病(这种情况不是没有发生过),那么产生的门急诊费用、住院费用最高可以报销2万元。

适合希望宝宝接种保障更加全面的宝爸宝妈们购买。

03/

百万医疗险榜单

这类产品往往会有1万的免赔额,一般情况下我们很难用得上。但当我们需要面对几十万甚至更高的医疗费用时,百万医疗险就是救命稻草了比如,万一不幸得了癌症、心肌梗塞或者发生车祸住进了icu,小额医疗不过一两万的保额,不用一两天就没了,这时,高达几百万保额的百万医疗险对我们会更加重要。

挑选这类医疗险,我们需要注意几点:

保障责任:覆盖住院医疗、特殊门诊、门诊手术、住院前后门急诊费用,缺少一项就是偷工减料。

续保条件:目前保证续保时间最长的产品是20年;其他产品,没有保证续保这么长时间,但不会因为身体情况发生变化或发生理赔而不能续保,也值得选择。

免赔额:主流百万医疗险基本都有 1万的免赔额;也有一些产品连续投保几年,没有出险的话会降低免赔额,免赔额越低越好。

增值服务:花样很多,重点关注费用垫付、外购药报销、就医绿通、质子重离子等实用服务就行;

下面推荐几款优秀的百万医疗险:

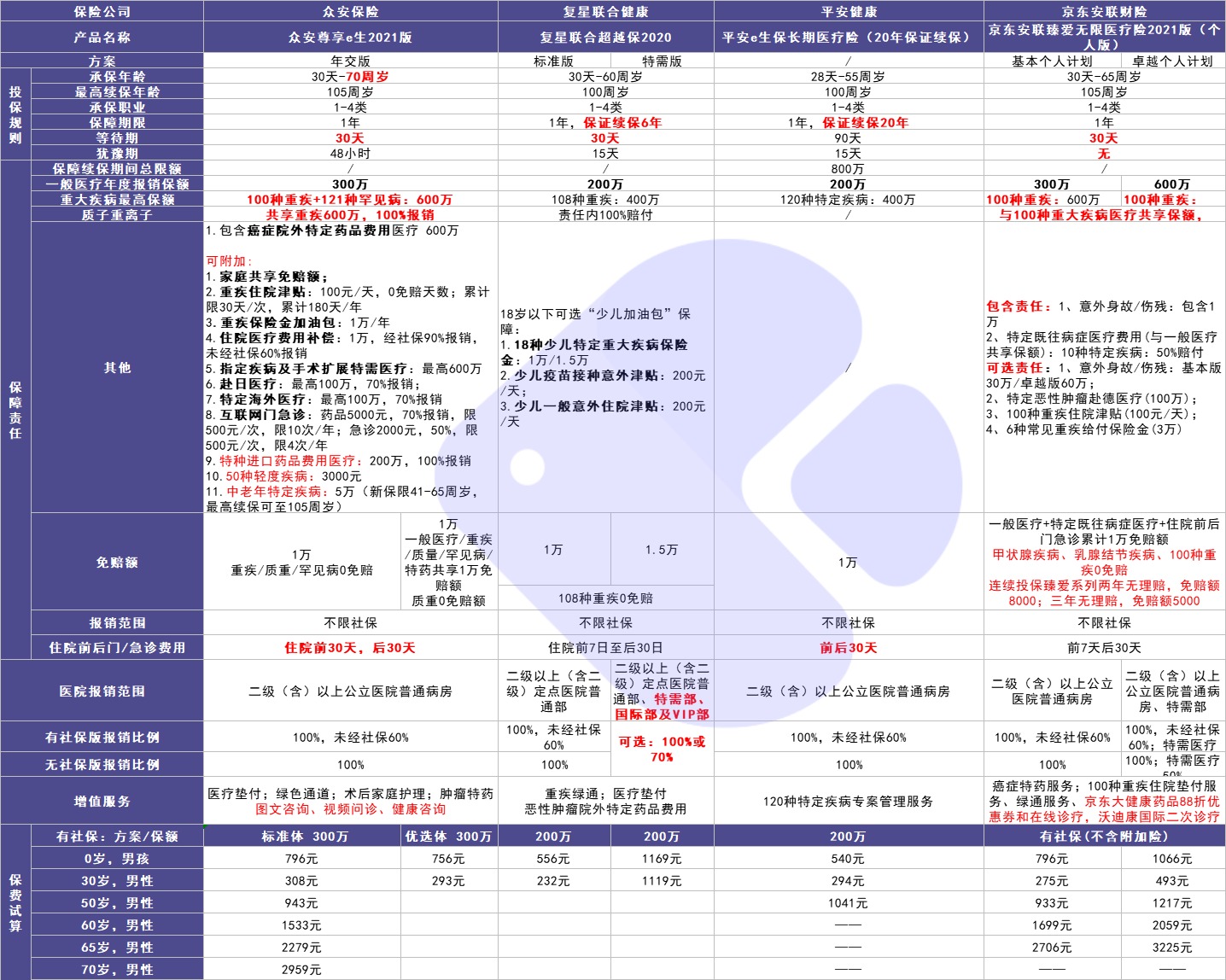

- 尊享e生2021版

抛开保证续保来说,众安保险出品的尊享e生2021版,保障依旧是最充足的。

尊享e生系列一直是百万医疗险中的领跑者,尊享e生2020版的保障内容已经是佼佼者,而升级后的2021版保障更上一层楼。

在2020版的基础上,2021版扩展投保年龄到70周岁,目前市面上的百万医疗基本上60岁以上就会买不了,这款产品很好的覆盖了大龄人群的医疗险刚需。

尊享e生2021版,不仅投保年龄广,住院前后门急诊费用由原来的住院前7天扩展到了30天,还增加了可选特种进口药品费用医疗、轻度疾病和中老年特定疾病医疗费用,保障更加全面、充足。

增值服务也很给力,有医疗垫付、肿瘤特药、就医绿通,非常实用。

看重保障充足和增值服务的朋友,这款产品很适合。

- 好医保长期医疗险(20年版)

好医保长期医疗险(20年版)是由支付宝和中国人民保险联合推出的一款长期医疗险,可以保证续保20年,在保证续保期间,不会因为健康情况或产品停售等原因导致无法续保。这也是这款产品最大的亮点。

好医保长期医疗险(20年版)从保障角度来说,覆盖了基本保障:这款产品含400万住院、门诊医疗保障(含质子重离子);200万恶性肿瘤特药保障及100种重大疾病津贴保险金。

这款产品相比非保证续保的医疗险保障稍弱一些,如果看重的是保证续保,可以考虑购买这款产品(上支付宝搜好医保 )。

- 平安e生保长期医疗险(20年保证续保)

e生保长期医疗同样是保证续保20年的长期医疗险。普通住院单年最高报销200万,若确诊120种特定疾病最高报销400万,累计20年最高可报销保额800万。

相比好医保长期医疗险(20年版)在重大疾病保障上更加充足一些。

如果看重的是保证续保,但又想要保障更充足一些,可以考虑购买这款产品。

- 超越保2020医疗险

复星联合超越保2020的亮点之处在于可以保证6年续保和特需医疗。保证6年续保意味着在这6年内我们的保障不会断,而特需医疗的好处在于我们去特需部、国际部、VIP部(相对医疗资源更好)看病的费用也能报销。

适合希望保障时间长以及追求更舒适看病环境的朋友购买。

- 京东安联臻爱无限医疗险(2021版)

京东安联臻爱无限医疗险(2021版)最大的亮点是既往症也能保,一般的医疗险一般不保既往症,这款产品常见的既往症都可以保,比如:甲状腺结节、乳腺结节、肺结节、肺炎等。

除了以上亮点,这款产品的免赔额也是一大亮点,投保后连续2年没有发生理赔,免赔额降到8000元,3年没有发生理赔的,免赔额可以降到5000元。如果不幸患上合同约定的甲状腺疾病、乳腺结节疾病、100种重疾,免赔额是0。

适合身体状况不是很好,想要免赔额低的朋友购买。

04/

防癌医疗险

防癌医疗险,可以视为瘦身版百万医疗险,只报销癌症(通常也包括原位癌)的相关治疗费用,花多少报销多少。

防癌医疗险健康告知宽松,像有高血压、糖尿病依旧可以购买,对于买不了百万医疗险的朋友来说是不错的替代选择,尤其是老年朋友。

推荐3款最值得购买的防癌医疗险:

- 平安健康终身防癌医疗险

平安健康终身防癌医疗险最大的优势在于是终身可续保的防癌医疗险,投保门槛低,非常适合有慢性病的老年人购买。

这款产品的保额达到400万,除了普通的医疗费用以外,还可以报销87种院外抗癌特药的费用,高发的肺癌、肝癌和乳腺癌药品都包含在内。并且,这个药品清单会根据市场最新情况,定期更新,保证消费者能第一时间用上新药。

价格也不贵,2人及以上家庭成员投保,还可以享受95折,性价比很高。

- 安享一生防癌医疗险/尊享版

安享一生适合追求性价比的朋友,60岁老人购买不超过500元,相比市场同类产品都要低,但每年续保时需要审核。在意这一点的朋友也可以选择它的尊享版,续保无需审核。

尊享版优势在于投保年龄放宽到了80周岁,同时还可以报销院外靶向药,最高30万。适合高龄老人购买。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: