没有工作单位,怎么交社保最划算?

不少朋友没有在固定单位上班或者不上班,比如厌倦了千篇一律的工作,辞职做自由职业的朋友;生娃后,回归家庭做了全职妈妈的宝妈们;从事小本生意的个体户等。

这种情况,很普遍,其实没有工作的人,面临着更大的压力和更多的麻烦,比如交社保,就成了一大难题。

- 没有工作,怎么交社保?

- 交哪种社保更划算?

- 商业保险能替代社保吗?

01 /

没有工作,怎么交社保?

- 有没有必要交社保

社保就是大家常说的“五险”,包括医疗险、养老险、生育险、失业险、工伤险。在职员工,公司都会为员工买上这五大险种。

虽然国家不强制要求没有工作的人交社保,但社保与其他政策紧密关联着。

在很多地区,外地户口想要办理居住证、积分落户、买车买房、子女上学,社保是第一道门槛。

比如

买房:杭州买房要连续缴满社保2 年,一旦断缴就要重新计算。

落户:杭州积分落户的话,要求连续缴纳1年及以上的社保,补缴的不算。

上学:如果外地小孩想在上海上学,父母需要连续缴满 6 个月社保。

即使有再高的收入,如果没交社保,医疗费用不报销,没有养老金可领不说,也无法解决一些基本生活问题。

所以建议,就算不上班,社保还是要交。

- 怎么交社保

没有工作的朋友,有两种交社保的方式可以选择。

方式一:可以在户籍所在地以个人身份缴纳城乡居民社保,一般可以单独缴纳养老或者医疗,或两者都缴纳。

方式二:也可以在户籍所在地以个人身份缴纳灵活就业社保,其实也是职工社保,一般也是可以单独缴纳养老或者医疗,或两者都缴纳。缴纳之后,可以享受和普通职工一样的福利待遇。

这两种方式该怎么选择呢?要看哪种缴纳方式更划算。

02 /

交哪种社保更划算?

不管是职工社保还是居民社保,我们主要交的就是医保和养老保险,医保划不划算看交多少钱,生病报销的钱多不多;养老保险也要看交多少钱,退休的时候领的养老金哪个更高。

接下来我们,分别分析哪个更划算。

- 医疗费用哪个报销更多?

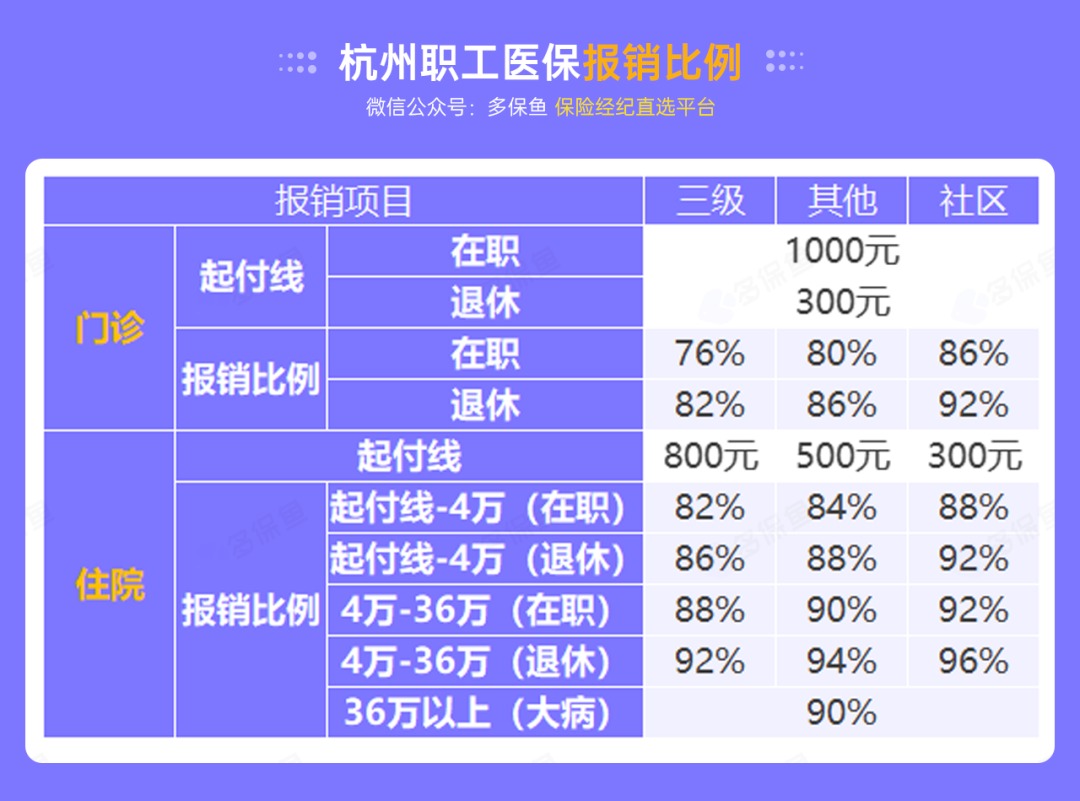

我们国家各个地区的社保政策都有差异,但道理是一样的,我们以杭州户籍为例,给大家分析。

职工医保交多少,报多少?

计算公式:月缴费额=月缴费基数×缴费比例

杭州医保月缴费基数以上年省平工资60%为基数,浙江2020年度月平均工资是5942元/月,缴费比例是10.5%。

也就是月缴费额是374元/月,一年下来就是要交4488元。

交的钱还挺多,我们看看报销的医疗费用怎么样。

可以看到,杭州职工医保的报销待遇是不错的,医疗费用最大的住院分档次进行报销,36万元以上的大病医疗费用可以报销90%。

举个例子算一算,王先生感冒发烧去看门诊,今年一共看了 4 次门诊,每次花费 500 元,合计 2000 元。

那么,在扣除1000 元的免赔额后,剩下的 1000 元才可以报销,去的社区医院就可以报销860元。

王先生如果在某三甲医院做了一个手术,扣除不能报销的部分,一共花了10万元。

那么可以报销

800元以下:不报销

800-4万元部分:(40000-800)*82%=26240元

4万元-36万元部分:(100000-40000)*88%=52800元

总报销金额为:79040元

居民医保交多少,报多少?

杭州的居民医保按年进行缴费,一般居民有两档可以选择,可以选择交600元/年,也可以选择交400元/年。交的钱大概只有职工医保的十分之一。

对应的,居民医保可以报销这么多钱。

由此可见,居民医保的报销比例、最高赔付额度都要比职工医保要低,毕竟居民医保交的钱少很多。

比如,王先生交的是居民医保一档,感冒发烧去看门诊,今年一共看了 4 次门诊,每次花费 500 元,合计 2000 元。

那么,在扣除300 元的免赔额后,剩下的 1700 元才可以报销,去的社区医院就可以报销1190元。

同样,王先生去三甲医院做了一个手术,社保内花费了10万元。

居民医保比较简单,不分段报销,直接算:(100000-800)*70%=64400元

大家会发现,住院医疗部分职工医保会比居民医保高很多;但是,小额门诊费用的报销,居民医保报销的更多。

原因是门诊部分,居民医保的免赔额低。但如果门诊费用比较高的情况,就会不一样,大家可以算一算5000元的门诊费分别报销多少,就会一目了然。

所以,医保是交的越多报销的也就越多,钱一点都不会白交。

我们再来看看养老险部分。

- 哪种可以领更多的养老金?

职工养老交多少,领多少?

同样的,月缴费额=月缴费基数×缴费比例

杭州养老保险月缴费基数按上年度全省在岗职工月平均工资60%—300%之间,可以自行选择,缴费比例为18%。

也就是说,职工基本养老保险月缴费额度,杭州灵活就业人员可在642至3208元之间选择。

退休了,可以领多少钱呢?

举例,如果小王30岁,按照1000元/月的档次缴费(上班的朋友,个人养老金交同样的缴费,工资需要达到12500元/月),一年下来的话就是12000元/年。

因为通货膨胀的存在,物价、工资、缴费都会逐渐上涨,这里假设小王的缴费每年的涨幅5%,养老金个人账户的利息也是5%。如果小王交了30年,到60岁退休。

职工养老金的计算公式:

领取的养老金=统筹账户+个人账户个人账户=自己交的养老金总额/计发月数(注:60岁退休的话计139个月)

统筹账户=(退休时当地上一年度的社会月均工资+个人指数化工资)/2*缴费年限*1%

个人指数化工资=(自己的工资/目前当地月均工资)*退休时当地上一年度的社会月均工资

直接说结论:

交职工养老金的小王退休时,可以领取的养老金是20024元/月

居民养老交多少,领多少?

杭州居民养老保险分了八个档次,从300元到最高5000元,相应的还有政府补贴80元到500元不等。

如果按照最高档次就是每年缴费5000元。

居民养老金也分基础账户和个人账户。基础账户是全国统一规定,每年公布,每年都有十几块的涨幅。个人账户跟职工养老一样,60岁退休时,我们每个月拿到的养老金是我们个人账户余额/139个月的钱。

还是以小王为例,每年交费5000元,交了30年,60岁退休。杭州当前60周岁基础养老金标准是250元/月。假如每年的缴费档次、基础账户、政府补贴、个人账户利息涨幅我们都按照5%来计算。

直接说结论:

小王退休可以领的养老金是6952/月。

所以,同样的,养老保险也是交的多领的就多。

以上的养老金缴费以及养老金领取金额是在假设条件下的估算,大家都可以根据公式自己算,也可以👇点咨询顾问👇 联系我们的小助手帮你测算。

03 /

商业保险能替代社保吗?

很多没有工作的朋友觉得,每年至少要花几千块交社保,压力挺大。如果不交社保,改买商业保险是不是更好?

商业保险能不能替代养老保险,我们也要从两个方面来看,一个医保一个是养老。

- 医保

不管是从投保的限制还是续保条件来看,商业医疗险无法代替医保。

医保具有可带病投保、保证续保、缴满一定年限终身享受福利等优势,这些都是商业医疗险无法做到的。

但是,医保报销有一定的限制,比如起付线、自费药不报销、社保范围内不是100%报销等,这些问题商业医疗险可以解决。

所以,比较建议的是优先配置医保,然后再配合商业医疗险 。

- 养老

为了更清晰看到社保养老和商业养老哪个更有优势,我们先来拿一款商业养老保险来算一下。

假如小王同时投保了一份商业养老保险,缴费和交职工养老一样,首年缴费是12000元,之后每年以5%递增,这样交职工社保30年,一共交了80万元。

因为这款商业保险缴费年限的限制,最高10年,那么我们按照80万/10年来算,也就是每年交8万。

60岁开始领,每月同样领取20024元的养老金,每年就是24万左右。在小王69岁的时候,这款产品里的账户就会被领完。

小王的商业养老金领的也不算少,投入80万,一共领了220多万。

然而,社保养老是只要人活着就能一直领取,不会存在领完的情况,领取的养老金还能随物价上涨而调整,这是商业养老做不到的。

当然,投入相当的情况下,也有商业养老可以做到领终身,但是领取的金额会打折。

这么看,社保好像很完美,其实也有不足。第七次人口普查的结果大家都看了,人口老龄化趋势很明显,国家推出了延迟养老,很多人担心自己等不到领钱的那天。

如果想要自己规划养老生活,而不是跟着国家的政策不知道什么时候才能领钱,那么买商业养老险是很好的选择。

总的来说,社保是国家备书的产品,商业医疗险、商业养老险都无法取代。保鱼君建议没有工作的朋友优先考虑社保,这是基础;然后,在此基础上还有余钱的,再考虑配置商业养老险或者商业医疗险作为补充。

最后,不管是医疗还是养老,社保和商业相互配合,才是完美的搭配。今天分享的内容就到这里,如果关于社保和保险有任何问题的朋友,给我留言吧~