年收入10万的家庭要如何配置保险

现在很多家庭有这种焦虑,有保险的意识,但是没有保险的知识,面对保险就是一脸茫然;另外,还有一些家庭,就拿年收入10万的家庭来说好了,有各种贷款要还,还有抚养小孩和老人,与思安有限,但是又想买保险,这个时候预算有限怎么办?

1、那么我们要看看这类家庭的风险点:

1)两人都要去上班,经常外出,孩子还年轻,还不知道如何保护自己,然后事故风险是首要考虑因素;

2)随着年龄的增长,重大疾病的概率增加,虽然单位也有社保,但只能报销住院费用,自费药物、自筹项目没人那么,此时,你需要一个可以自费报销的百万医疗险;

3)住院治疗报销,但没有人因不幸患病后的收入损失和康复费用报销。还有孩子的教育和父母筹集的资金,第三个需要是重疾保险计划;

4)上面提到的两种风险管理良好,成人需要另外考虑一种风险。试想一下,如果由于疾病导致死亡,意外不赔付,重疾赔钱,最后一个人仍然没有留下,总要给家里留一笔钱,毕竟家里有抵押贷款,最后,我们还需要一个定期寿险。

那么根据上述家庭的年收入,每年10万,考虑到家庭抵押等因素,那么全家保费不应超过总收入的10%。在分析了各种风险之后,我们必须明确一个关键点是确保夫妻赚钱的能力,建立风险杠杆账户,并将重疾、事故带来的家庭经济损失转嫁给保险公司。

2、计划如下:

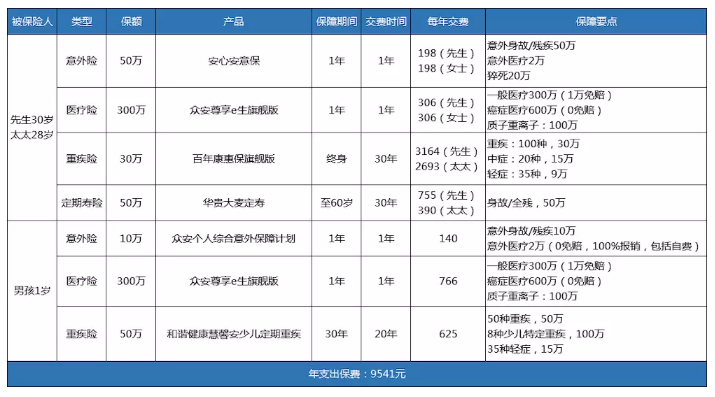

整个方案保障全覆盖,每年保费支出为:9541元,占年收入的9.5%,两对夫妇收到保障如下:

1、意外死亡:事故50万+定期寿命50万,可补偿100万

2、意外伤残:赔偿最高为50万;

3、疾病死亡:定期寿命50万,可保持60岁,孩子是安全的成人;

4、重疾保障:不幸罹患 重疾,可用损失300,000; 罹患在生病的情况下,你可以获得150,000; 罹患轻症,你可以获得90,000;

5、住院治疗:最高报销金额为300万(罹患癌症可报销600万)

6、意外门诊:最高可报销2万,意外门诊就足够了

对于风险转移到途中,更多资金和更多的配置方法,更少的资金和更少的配置策略。对于不同的家庭,解决问题的解决方案是不同的。合理的组合,高品质的组合,可以为看似不完美的产品提供完美的解决方案。

当然以上的保险方案仅供大家参考,我们需要知道的是每个家庭的需求和实际情况都是不一样的,要多方面的考虑到家庭的各个因素,这个是我们需要注意的,适合自己的才是最好的。