少儿保险:少儿重疾险如何选择

在为儿童配置商业保险的过程中,我首先推荐的是重大疾病保险!儿童严重疾病的发病率实际上并不高,但一旦发生,可能会给家庭经济带来巨大压力。在家庭风险管理过程中,我们应该首先传递这种低概率但影响巨大的风险。

有许多不同形式的儿童重大疾病保险,条款的内容也不同且不断更新,但配置原则和方法不会改变。掌握以下原则,无论你选择哪种产品,都不会差很多:

一、做足保额

保险原则之一就是损失赔偿的原则。患有严重疾病的儿童的损失与成人的不同。在后期的商业康复费用、治疗费用和父母陪伴的收入损失。以儿童最高风险白血病为例,实证数据显示治疗费用为30万。如果你想改变骨髓并增加30万,加上两年的父母照顾损失10万元,它将花费大约70万。如果你想尝试一些高级治疗和一些特殊效果,它可能会更高。

因此,我认为孩子的重大疾病保险是保额60万,这只是一个刚及格的水平。

二、保障的范围应涵盖疾病发病率高的疾病。

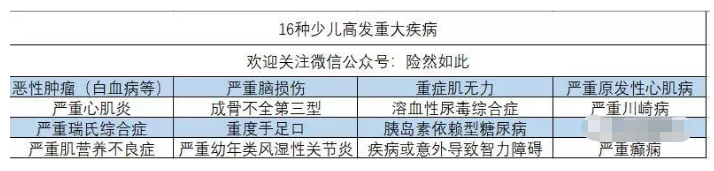

儿童的生理结构与成人的生理结构不同,因此一些高风险的主要疾病并不相同。例如,中风后遗症是患有严重疾病的成人的高风险疾病之一,并且儿童很少患有这种疾病。有数据显示,儿童中有16种主要疾病:

购买重大疾病保险时,应注意上述疾病是否属于严重疾病类别。一些严重疾病保险将为一些患有严重疾病(如白血病)的儿童提供额外的赔付。显然这样的产品更适合儿童购买。我们来谈谈死亡的责任。在儿童的重大疾病保险中,最好不要承担死亡责任。保费的额外支出无法为事故带来太多帮助,但它可能给保费支出带来很大压力。

三、保险期最好定期,不推荐终身

1、定期重病保险保费远低于终身型重病保险,购买定期型可以最大化保险杠杆

2、价格飙升,通货膨胀,五十万保额真等到五六十年后发生理赔了,实际的帮助可能不会太大。但在孩子30岁之前,可能会有很多帮助。

3、疾病类型和医疗方法也在发生变化。目前的一些疾病条款可能不适合未来几十年的现状。孩子成为一个家庭后,让他根据情况进行配置。因此,一般30年的常规重大疾病保险应该是重症患儿保险的首选。当然,如果预算充足,定期和中长期匹配也是一个好主意。

四、消费型还是返还型?丰俭由己

人们常说保险就是有病保病,没病存钱,其实这是一个大坑!让我们带一个消费者和一个返还型的重大疾病产品看看保费的情况:

7岁男孩,保险期30年,保额80万

产品名称支付期年支付保费总计保费返还

爱满分1010160101600152400

童乐保101688168800我们购买

把买童乐保每年省下来的8472元,分10次一般定期理财产品。年化收益率为5%。30年后,我们拥有的本金和利息总额为296,866元。爱满分30年后返还的总和为152400.两者的差距几乎一倍,,很明显,消费型产品更具成本效益。这就是我推荐消费型重疾的原因。

我一直有一个观点:保障归保障,存钱归存钱!如果你想保障并想存钱,那么两端的收入可能不会很高。

当然,如果预(ren)算(sha)充(qian)足(duo),并且没有精力去管理钱,选择返还类型可以起到强制储蓄的作用,你也可以考虑配置返还型的重大疾病保险。希望多保鱼的分享能给大家带来帮助。