如何选择一款适合自己的保险产品

现在大家的保险意识都在加强,也有很多人跑来咨询多保鱼了解保险,但是我们需要知道的是,现在市面上的保险产品有很多,看的我们是眼花缭乱,保险不是普通的商品,很多人喜欢性价比高的产品,那么性价比高的保险是怎样的呢?

(仅涉及产品,不涉及公司服务)个人认为大家需要注意以下事项:

1、保障责任

2、除外责任

3、健康告知符号不符合(或无法传递核保)

4、保费保额

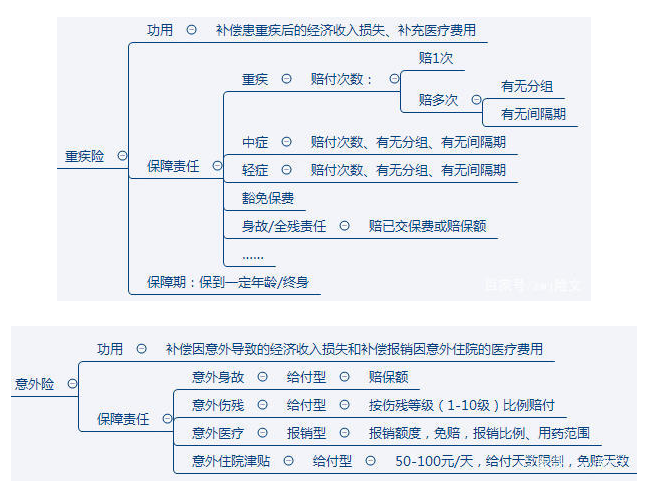

一、保障责任

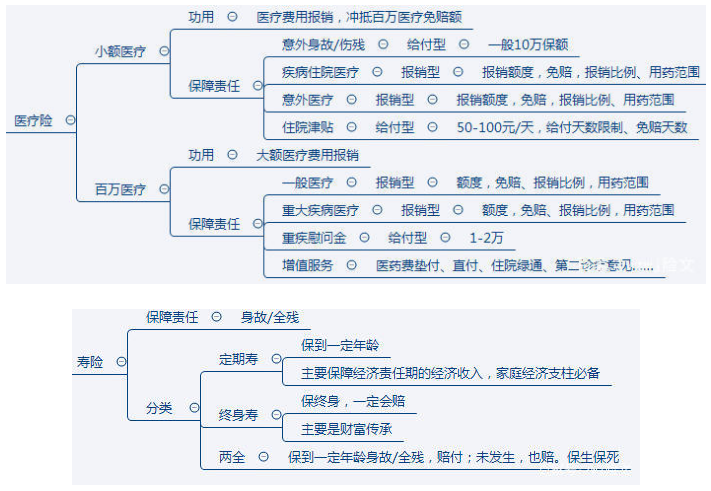

这里对四大人身险(事故、医疗、 重疾、寿险)常见类型做一个简短的描述〜

从上面的4个数字中,我们可以发现意外跟小额医疗有的保障是重合的,是的!但是,医疗中的意外死亡/残疾通常很少,建议补充购买!哪些责任对您很重要,当您选择产品时,您可以根据保费预算

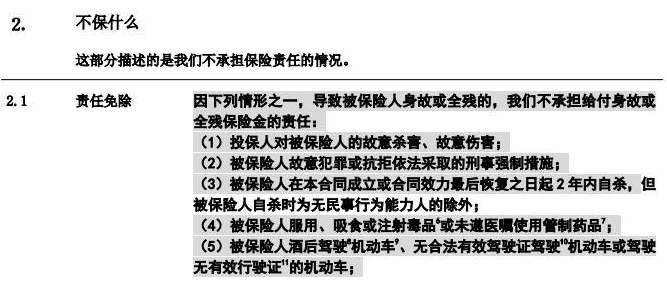

二、除外责任

除外责任是保险公司未在合同中规定的保险赔偿和保险赔付责任。这是保险责任。限制。例如,有些人买了重疾保险,但他们是重疾,但被拒绝赔偿,这可能是除外责任的原因。

除外责任有两种类型:显性除外和隐性除外。

显性除外意味着合同中有明确的指示,表明哪些条件没有得到补偿。如果把合同大致看一遍就会发现,比如:

隐性除外意味着没有明确的标识。如果您没有仔细阅读分析合同或不理解某些专业术语,则无法找到它。例如,疾病类型理赔定义了、特殊约定......暂且可以说这些隐性除外是保险公司埋下的“坑”~挖坑大家都会,关键在于坑大坑小!

四大险种免责概述:

寿险:保障责任简单,免责简单,一般除了意行为、违法犯罪和自然灾害等不可抗力因素导致死亡/完全残疾,可以得到赔付。

重大疾病保险:除一般情况意法案、非法犯罪和不可抗力,不同保险公司将有一个自定义部分。一般来说,差异并不大。对普通人来说,没有必要太担心。

意外险:相对简单,一般来说,它只是由意引起,并不能保护疾病。 (意外是指外来的、突发的、非本意的、非疾病的因素)

医疗险:排除责任相对复杂和复杂,常见部分总结如下:

(1)主观因素和不可抗力,例如,意行为、非法犯罪、不可抗力;

(2)既往症和非合同约定医院范围;

(3)特殊情况:如患有精神疾病、艾滋病、整形手术、遗传病、先天性疾病、妊娠相关、牙科相关、性功能相关和高危运动、职业运动、康复治疗。

(4)其他

三、健康告知

身体健康状况:现在人们的身体状况真的很难说,年龄越大,或多或少将有一些小问题,如有医院记录、甲状腺结节、乳腺小叶增生、高血压...将影响核保的结果,当时,它不是你选择的保险公司,而是保险公司想意承保,谢谢你的谢意!如果你现在年轻,没有去过医院检查,没有住院记录,恭喜你有权选择——!也许这就是为什么许多父母在孩子出生时为孩子购买保险的原因!

医保卡外借:这种行为很多人不认为意,医疗保险卡将用于为父母购买药品或借给朋友检查身体,我不知道,这将用作你自己的使用记录,将为以后的购买影响保险。有人说我有证据证明这不适合我,但借款行为违反了保险最大诚信原则,所以有时我认为最好是承认借用他人的结果更好。但是,如果你为家人购买一些感冒药,这种常见的疾病药物影响不大!

如实告知:在上述两种情况下,您应该在购买保险时与您的代理人或代理人沟通。在早期阶段申请保险可能很麻烦,但购买未知风险要比购买理赔好得多!明明白白买保险,要的是安安心心享保障~

四、保费保额

购买保险是买保障,保障是保额,特别是在保费预算不高的情况下,优先购买足够的保额,例如,同样的钱买你可以定期买500,000,而终身只买0,000。您必须定期购买保障并考虑未来!这就像我只有10元。饿的时候先买2块钱一个的包子而不是5块钱一个的蛋挞。

在保费预算中,尝试尽可能多地增加保障,而不是影响现有生命以改善保障。购买保险最初是为了安心。现在,对于保障,我现在担心如何继续我的生活。这不是必要的!

五、总结

选择适合自己的产品。它既简单又简单,说复杂也很复杂。只需购买能满足需求的花卉,产品的复杂性太多,人的欲望太大,我想买这个,当我看到更多的保险,看到价格低,我想要买它,纠缠纠结,最终“裸奔”状态。

六、建议:

(1)产品很多,比去你更混乱!选择几种职责来满足比较的需要,首先是保障,不要盲目陷入怪圈;

(2)没有完美的产品,价格一点,你可以满足你预算下的需求,而不是保障责任越多,就越值得购买。

(3)购买保险时不固定。在后期,您将需要在一两年内检查保单。根据家庭成员和经济收入的变化,你必须调整保单,所以找专业负责人。服务人员非常重要,例如,我〜

(4)建议太多,说不完!

以上就是我们在选择保险的时候,特别是在选择性价比的时候需要注意的地方,所以我们在现在市面上产品众多的时候,可以根据以上的几点来选择适合自己的保险产品,需要注意的是,不要一味的追求产品的价格,适合自己的才是最重要的。