健康保险和理财险的简单介绍

今天多保鱼来给大家普及一下保险的基础知识吧,让大家有一个清晰的了解,对于保险的选择,我们需要用保险吧自己和家人建立起财富的保障,以下是简单的介绍。

人寿保险分为[健康保险] [理财险]两部分:

一、[健康保险]

1)重疾保险:

储蓄型,问题保险公司将是客户赔付保额,通常为几十年,保障终身

(保费一旦购买,将在未来几年内保持不变)

2)医疗保险:

消费型,问题需要通过发票报销,一般花多少钱,低保费高保障,支付一年保修,不交不保(保费随年龄变化,孩子更多昂贵,轻年人便宜,并且中年后随着年龄的增长)

3)意外险:

一般消费型,交一年保一年,保障事故造成的各种问题,低保费高保障

意外险也有节省也是这种类型,如支付10年保护30年的百万意外险,经过30年的成熟将以返还支付保费1.1倍

举例说明

[重疾保险]:

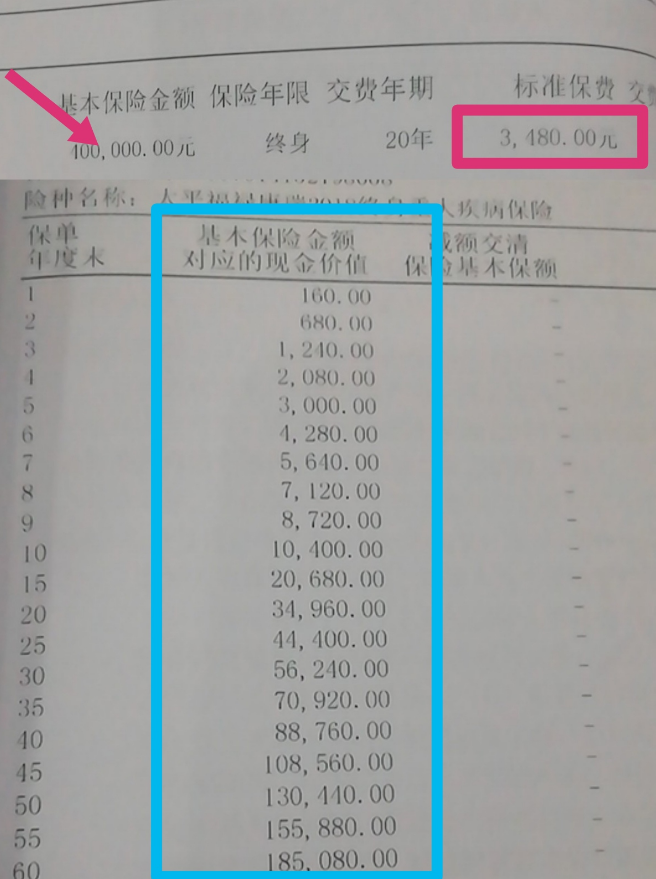

以太平福禄康瑞为例,3岁宝宝买40万保额,年交货保费3480,交期20年,享受保障如下:

1)重疾保障.4万,一旦满足理赔条件,保险公司将支付40万

2)轻症保障8万次,一旦保险公司符合条件理赔性支付8万,累计6次(轻症第一次理赔续保费用豁免)

3)死亡保障(18岁之前,返回保费,18岁,死亡赔付40万保额)

4)年金转换(经过20年可转换年金,可以全部领先是由合同终止/保障终止,但是一些领子对应的是保额减少,当然不能导致以后继续享受保障,等到一定年龄才能收到)

当然,我们必须强调重疾 ]风险本身是重疾的A保障,并且保存功能是附加功能,因此当到期日结束时它终止合约(它相当于早期默认值,即退保),以及可以支付的金额获得肯定会少,而且支付20年后立即引出,它不会全是保费,因为这个保障是终身类型。期满后,无需支付,保障继续有效,通常在到期后的几年内,金额将与已支付的保费相同,收集时间越晚(另一个角度为了解,终身类型重疾风险目的当你年轻健康时,为你的未来建立一个健康的保障,你将在未来20年内非常开心。通常,50和60岁的人最渴望有健康保障。不愿意终止合同,但你有权利)

上面的图片是一个范例合约,蓝色框是不同的保单年份编号对应年底退保可以收到钱

二、[理财险]

1)开门红理财险:

一般保险公司将在新年年底推出,它的特点是:交货期短,快速返还,资金灵活,确定资本保值,并在中长期获得越来越多(开放理财险通常是保险公司最赚钱的产品,这意味着客户拥有最高利润点,即回馈给客户的产品,具有财富保值和增值,以及资产隔离和其他功能

2)普通理财险:理财险在其他时间启动,通常交付10年或20年,为客户提供持续的现金流,适合免费资金,还有财富保值和增值,以及资产隔离和继承等功效。

最后,以上是财富安赢合同中生存金集合的定义,并且清楚地写出了万能账户保底的定义。所以保险是财富管理的工具,不同的类型实现的功能不同,所以大家在投保的时候不要混淆。